���_ʼ���Ϣ�@ȡͶ�Y�M��ُ�I��Ʊ֮ǰ�����г���һ����s100ֻ��Ʊ�����Σ��@Щ��Ʊ�Ĺ�Ϣ�����ٞ�5%���㿴�Ĺ�ƱԽ�࣬�˽�ĘI��Խ�࣬�����K�x����ܾ�Խ�á�

�ЃɷN�����������Խ����@�ӵęC����Ʊ���ϣ�Ҫô��Ʊ�����㣬Ҫôȥ����������

��Ʊ�����㲻��һ���ĵIJ��ԣ����ϣ������ĵ����]��������ٍ�X��һЩͶ�Y�Dz������g�M�����X���еģ�һ�����е����ã��A�����Ո��~�s�r���е�һƪ���£������Ү��r�����]����һ�ҹ�˾�����塣���@Щ�S�C��Ʊ�е�һֻ����������ǰ;�r����ʹ��������ֵ�������I�룬��Ҳ�������Ʊ���a���ӵ��ҵ��L���^�������С����δ�����FһЩ����r��������o�����ĹɃr�µ����Ϣ������ӣ��Ϳ��ܕ���ʹ���м��о�һ�¡����ǣ��mȻ���@�ӵ��^�����η��������S���r�g�����Ʈa���ܶ�ɹ������@�N��ʽ���y���ٵ�����һ��Ͷ�Y�M�ϡ�

��Ʊ���������һ�N��ʽ�Ǹ��X�o�����@�ӵ��ˣ������Ѓrֵ���뷨�����㣬��������Pע���Ҿ����s־�����ǹ�ϢͶ�Y�ߡ�ÿ�¶�����B�µļt�����^�c���ҹ����ăɂ�ģ��Ͷ�Y�M�ϵĸ��£��Ͱ��������_���I����u�����h����߀�O�y�����V���ĸ�����߹�Ϣ���L��Ʊ���uՓ���Ј����̘I������lչ���ܳ��F���κΙC�����L�U������@߀����Ո���]�ڳ��ǹٷ��Wվӆ����P���ݡ��������ĕr�����Ǻ��w��ȫ���2000ֻ��Ʊ������1000��ֻ��Ʊ֧����Ϣ��

������Ʊ�ص���һ�N�����nj��ҹ�Ʊ���ܿ�����ͨ�^�Y�x������Ĺ�Ʊ������Ȼ�����Iһ���͂��s־���Ա��ֹ��g�[����ǧ���f���б������ǣ���������ǰ���ĸ�������ģ������ұ���Ȳ鿴�S���]���ṩ�����x�ĽY�������Q��Ȼ������ռ���һЩֵ���Mһ���о��Ĺ�Ʊ��������������ͺY�x�ṩ�˼��r�ĽY�����ҿ������������ʳ��^5%�Ĺ�Ʊ�����Pע�����Ĕ�ǧֻ�sС�����ٻ�ʮֻ��Ȼ���ҿ��ܕ��ų������@Щ��˾���]����߹�Ϣ�vʷ�Ĺ�˾�����J��]�����������ИI�Ĺ�˾����Ϣ���^�ߵĹ�˾���ȵȡ�������dz��ǾWվ��ӆ��ߣ��҂��ИO�߃rֵ�Ľ����o�Ǻ��u�������Ժ��������ӵ����IJ�ԃ�У���ÿ�ζ��@������

һ�����г��˹�Ϣ�@ȡͶ�Y�M�ϵĺ��x��Ʊ���Ҿ��_ʼ�������Ĺ�Ϣ��ȫ�Ժ͝��ڻ؈�ǰ���M�����������ж���Ĺ������ѽ��˽����@Щ��˾�Ĵֻ���ǰ������Ȼ��һ���б�����100ֻ��Ʊ����̫���ˣ���o���ص��о����������������]�������������ĽM������������

��һ��������Ѹ�ْ�������ܵĝ���Ŀ�ˡ����ҁ��f���͵ȼ��ĝ���Ŀ���Ўׂ���ͬ�c��

1. ���^100%����Ϣ�ʡ�����Ҏ�t�c������Y�x����һ���ã����ܕ��ų������и��������Դ�������ϻ���I�ͷ��خaͶ�Y���л��𡣌����@Щ��˾��������ք��M�й�Ϣ��ȫ��������

2. ��׃��Ϣ�Ěvʷ���@�ڵ�Ѻ���خaͶ�Y���л��𣬼��ô���Դ���У����\��˾�������������ӄ��ҵĹ�˾�кܳ�Ҋ��

3. ���@ȱ�������o�Ǻӡ��@�����p�����ɣ���܇�ɣ�������һЩ��Ϣ֧��ǰ�����ɿ��Ĺ�˾��

4. �^ȥ�Ĺ�Ϣ���L����ͨ؛��Û���L�ʡ�(����ǘI�տ����������������Ĺ�˾��������S�r�����顣)

�ڶ�������������һ���Ĺ�Ϣ�����ʕr���������Ĺ�Ϣ���L����������Ͷ�Y�ߵĽǶȁ��������Lͨ����һ�P�I����һ�Ľ��ס��������L�Ĺ�Ϣ�����������ӹ�Ʊ�Ŀ��؈�ǰ��������˾���ڵĬF�������������֕���Ч�ؽ���Ʊ����Ϣ�ʣ��@���^����ζ�������и��־õĹ�Ϣ֧����

������������������һ�������L�ʕr���������Į�ǰ��Ϣ�����ʡ�ijЩ��˾����ʹ�F�����Ʊ�Ĺ�Ϣ�����ƣ�Ҳ���܉��ͬ�и�������ӹ�Ϣ���@�����������^�ߵĹɱ��؈��ʡ��^�ߵ���Ȼ�������L�ʣ���������֮��2007�����У�National City(NCC)��˾��US Bancorp(USB)��˾�Ĺ�Ϣ�����ʶ���5%���ҡ����^���mȻNational City�Ĺ�Ϣ���L�ʿ���߀��������4%��5%����US Bancorp�����Ϣ���L�ʑ�ԓ�܉��_��8%���������ߡ�ͬ�ӣ���һ�����R�˷��خa���У�FPO����ס�����У�SNH���������ʶ���6%���ң������ٸ����ҵĹ�Ӌ��ǰ��������ÿ����߹�Ϣ8%����SNH��˾�Ĺ�Ϣ���L��̫���ܳ��^3%��4%���Ľ^�����x���v���@������ζ��SNH��˾��һ���ӄ�Ͷ�Y�C������������ǰ���������Ҍ�Ը���е�һ�����R��First Potomac��

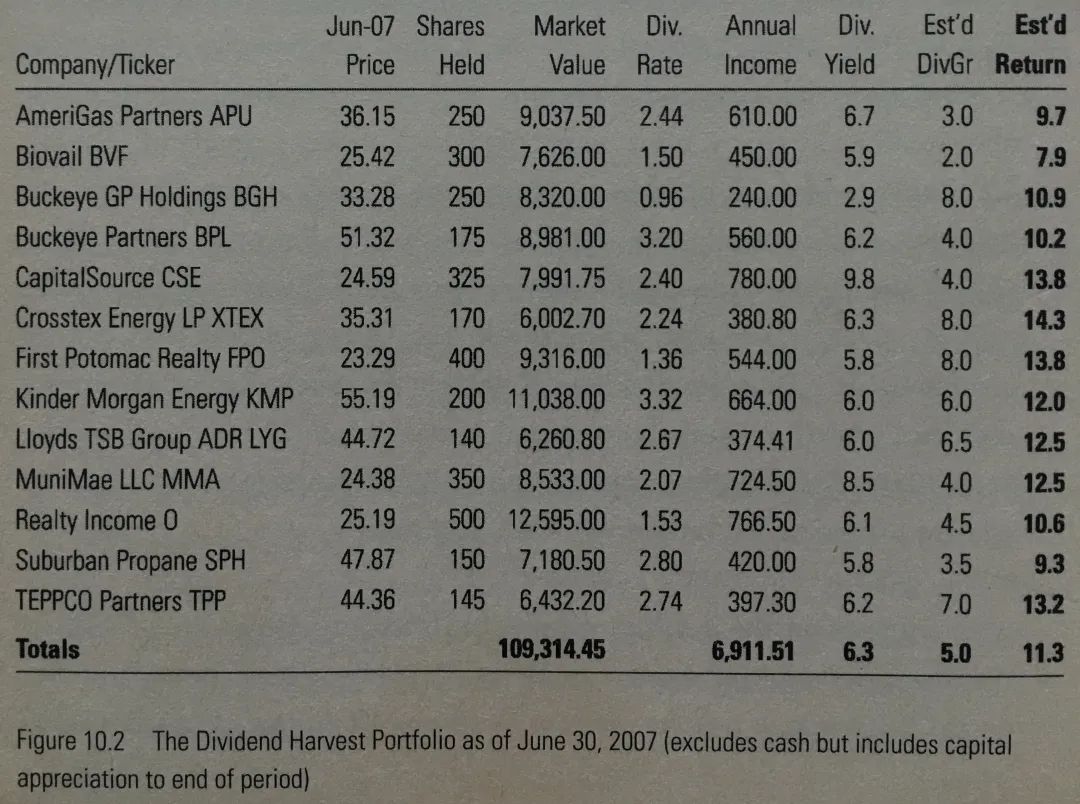

���������ׂ��������������100ֻ���ҵĺ��x��Ʊ�кY�x�������Ĺ�Ʊ���Ҍ��x���sС��25ֻ���ҡ����@���_ʼ�����ٌ�ÿ�ҹ�˾���M������ع�Ϣ�о�����2006��12�µ�2007��6��֮�g���Ҍ���Ϣ�@ȡͶ�Y�M�ϵ����10�fԪ�F�����~ȫ��Ͷ�Y��13ֻ��Ʊ�ˣ���D10.2��ʾ��

�����@Щ��Ʊ��ʲô��ͬ�c�������DZ��Y�x���Ĺ�Ʊ���]�е��أ�����ÿ���@Щ��Ʊ���Ҷ��������Ĺ�Ϣ�������L�ڿɳ��mӯ�������е��M�⣬���A�ڹ�Ϣ�؈�Ҳ�����^���һ��������ʵ��A�O�؈����ڵ�8������������ͬ�A�O�؈�

�H�ڴ˻��A�ϣ��ҿ��ܕ��I��20ֻ��Ʊ������13ֻ���������ԃɷN��ʽ���������A�ڹ�Ϣ�؈����M����������

1. ��Ϣ��ֵ���@�����Dz��Զ����ģ��Ҹ�ϲ�g�ѽ������˵ĸ؈�����ǵͻ؈�

2. ��Ϣ�|�����@��һ����ģ���ĸ�����Ҍ�Ը������Realty Income��˾�@һģ���Ϣ�؈��ʞ�11%������Ը������ƻ؈��ʞ�12%�����۷��خaͶ�Y���л���REIT���龰�������@������������(���|���Ͳ��ɿ��Ĺ�˾�и���ĝ��ڻ؈�)����ÿ����I�Y�a������������������Ҳ����ˡ��������l����ͬ����r�£������A�ڻ؈��ڃȣ�����Ȼ��Ը����һ��λ�ڱ����_���{�ݵĵ^���y��(��BB&T��BBT)��������һ��λ�ڶ������ݵ�(��Fifth Third��FITB)��

�����һ�����Ժ���v�������ӣ������������Ӷ���һ��������څ�ݻ�����ҵ�����_���������A�ڵ��L���ٶ����L�������I���Ʊ�ĕr��Ʊ�Ј������ϝq�У����Ҍ��Y���е��dz��M�⣺һ����10�fԪ�_ʼ�ĬF���~���ѽ��D�Q�ɹ�Ϣ����ÿ���ṩ��7000Ԫ�����룬�����������ÿ��5%���ٶ����L�����ϣ���2007��6�µף�ԓͶ�Y�M�ϵărֵҲ�ϝq�˽�10%��