�^�m���g�������W������Ͷ�Y�����K�O��ϢͶ�Y���ԡ��ĵ�4�¡���Ϣ���������ă��ݣ����߁������������u����˾����(Morningstar)��

��Ϣ����;

���ڌ����Ϣ�����Ͷ�Y�ˁ��f��6%��7%�Į��ڹ�Ϣ�����ʵ����������@����Ҋ�ġ������ڹ�Ϣ������ֻ��1%��2%�Ĺ�Ʊ���҂���ԓ��ô���أ����f���ļt���]���Æ���C������ʹ�ڹ�Ϣ�������^�͵���r�£���Ϣ�������L��ģʽҲ���Գɞ�Ͷ�Y���؈��һ��ͬ�������ɈD���Ƅ�����

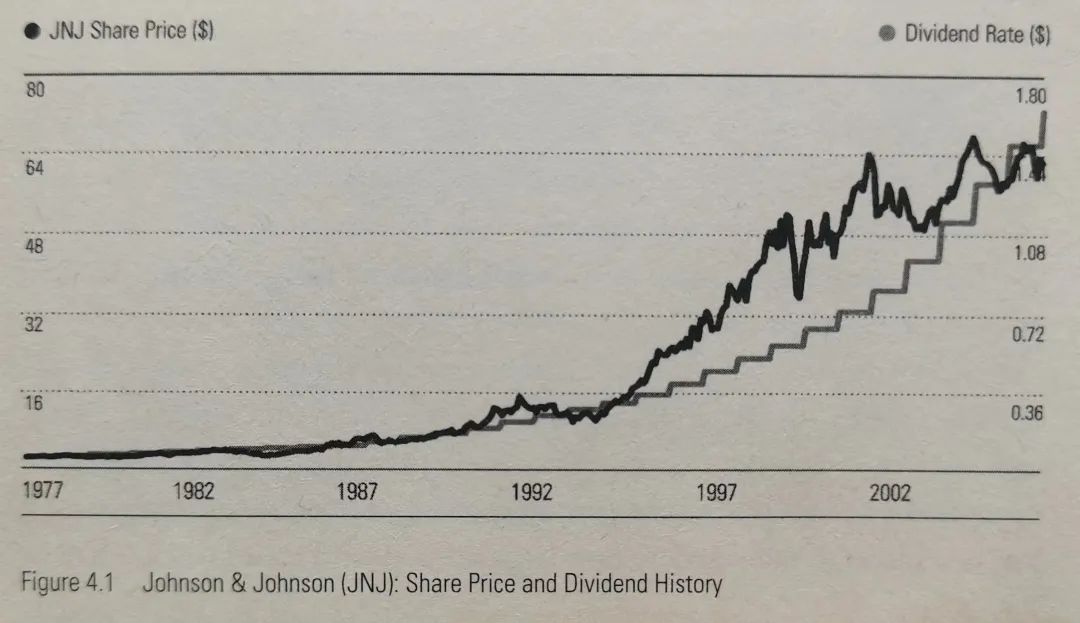

�����κγ��Џ�����Johnson & Johnson����Ʊ���aJNJ����Ʊ���ˡ������ƺ������ǷN��Ϣ������Ͷ�Y�ߕ����õĹ�Ʊ����1977�굽2007�꣬ԓ��˾��ƽ�����ڹ�Ϣ�����ʃH��2%����ʹ�ڹɃr��͵ĕr����������Ҳ��δ���^4%��Ҋ�D4.1�������ڌ����Ϣ������ˁ��f��̫�������@Щ�ṩ���������Ĺ�Ϣ�����ʵĹ�Ʊ�ˣ������@ô�f��ֱ������Ū����˹�Ϣ����l�������顣

1977��5�£�һ��Ͷ�Y�߿�����ÿ��65��Ԫ�ăr��ُ�I100�ɏ�����˾�Ĺ�Ʊ������Ͷ�Y6500��Ԫ�����r��������ÿ��1.40��Ԫ�Ĺ�Ϣ��֧����Ϣ�������ʞ�2.2%���@�N��Ϣ�������ڮ��r�����ȬF�ڸ������������Ϣ������ˡ�

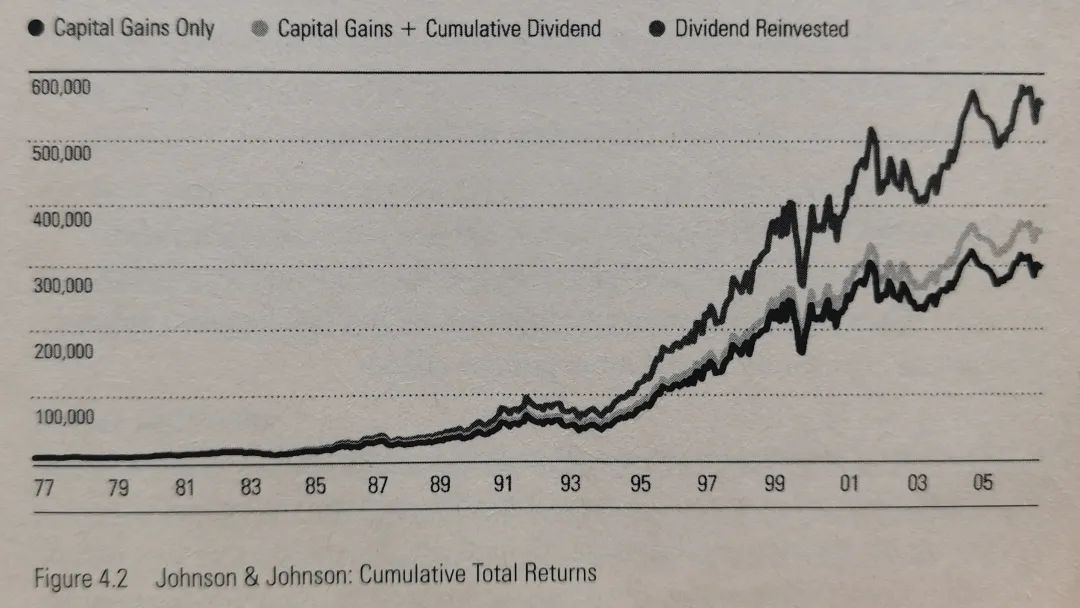

�����S���30��������ɹ��،�ÿ�ɹ�Ϣ��ƽ��ÿ�������14.4%����30��ĕr�g��(�mȻ�r�g���L����߀������ͨͶ�Y�ߵ��I����)�������100��Ͷ�Y�����������L��50�����140��Ԫ����7968��Ԫ���@100�ɹ�Ʊ��30���֧���Ĺ�Ϣ���~��56784��Ԫ������ԭʼͶ�Y���~��9����

�����Ƀr��׃��ͬ���������@����1977�굽2007�꣬������˾�ֲ�����ιɷݣ��������100�ɹɷ�׃����4800�ɡ�2007��5�µף������Ƀr����63.52��Ԫ��ʹ�@Щ��Ʊ�ărֵ�_����304896��Ԫ���ͺ������L�ʞ�13.7%���S����Ϣ�ʵ��������ɃrҲ�鲻�Խ��ظ����˹�Ϣ�����L�IJ�����

��Ϣ��Ͷ�Y���\���������ҹ�Ӌ�����һλͶ�Y���÷ּtُ�I�˸���������Ʊ����ô����K���еIJ���4800�ɣ������Զ���8900�ɡ�����2007��5�µף��@Щ�ɷ݃rֵ�s��56.3�f��Ԫ���@ʹ������ͺϻ؈����_��16%��Ҋ�D4.2����

��������A�y�������Ĺ�Ϣ�����L�����֮�죬��ô����@�˵ďͺϻ؈�Ͳ����˸е������ˡ�������˾����Ĺ�Ϣ�����ʞ�2.2%�������S��ÿ��14%�Ĺ�Ϣ���L�ʣ��Ƿ���ζ��16.2%����Ͷ�Y�؈��ʵ��A���ء���������Ϣ��Ͷ�Y�ڃȣ�Ͷ�Y�����ɷݴ_���@����16%������ͺϻ؈��ʣ��H�Ե��������A�ڡ�

������˾�@�ӳ־õijɹ��Ǻ�Ҋ�ģ����@�NͶ�Y�Ļ����C�ƅs������Ҋ���������ԣ�������Ͷ�Y�߳���һֻ��Ʊ3�꣬�������f30���ˡ�Ȼ����1977��5�������100�ɹ�Ʊ���oՓ���ںηNԭ�������ɳ����@Щ��Ʊ�����ṩ���@Щ�؈���Ϣ�����ʼ��Ϲ�Ϣ���L�ʵ����L��Ͷ�Y�Ŀ��؈���߀���fʲô�أ�