���g������Ͷ�Y�����K�O��ϢͶ�Y���ԡ��ĵ�5�¡���Ϣ���^ȥ���F�ں�δ�����ĵ�6�����ݣ����߁������������u����˾����(Morningstar)��

���������Ժ��Ĺ�˾��������F�S����܇�����̡������S�����͏S�ȣ����κ��ض��r�g����ǰÿ����������L��ƽ��ˮƽ�Ŀ����Զ��ܵ͡����п��ܵ��ǣ�����l�F����̎�ڸ߷��ȡ�

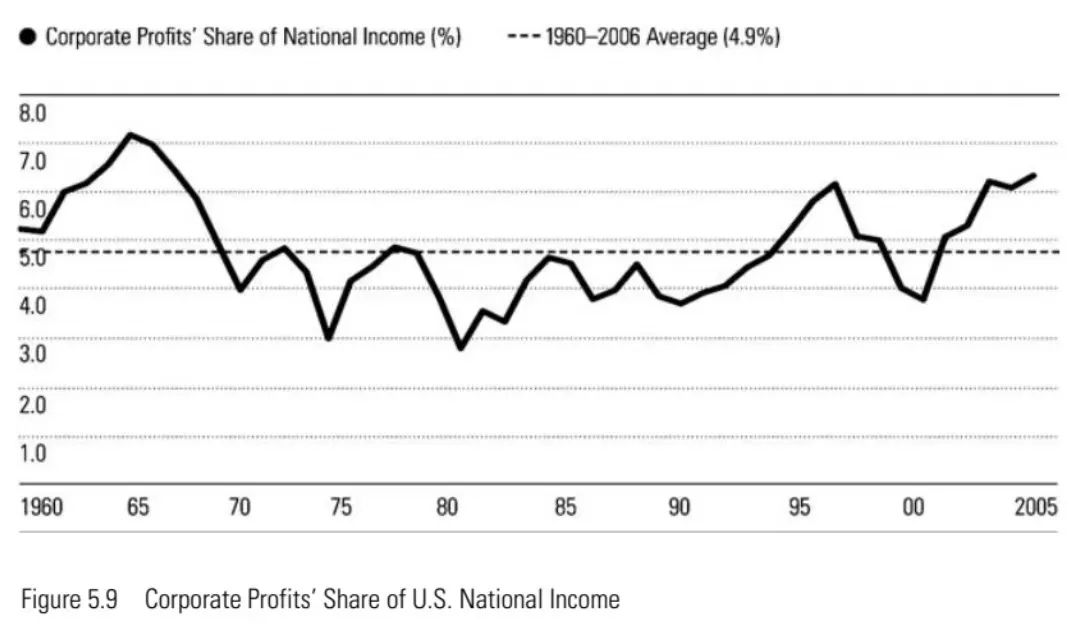

�҂����Ԍ������Ј����ͬ�ӵĆ��}����I�����ǽӽ��ײ���픲�߀�ǃH�H̎��ƽ��ˮƽ��һ�N���]�@�����}�ķ����ǣ�������I��������ռ��������İٷֱȣ��cGDP��ƵĽ����yӋ����������D5.9��ʾ��

�Ěvʷ�Ͽ�����I��������ռ����������4.9%�����ಿ����Ҫ����T��н�ꡢ���պ����������I���@������Ҳ�S���r�g�����ƶ��l��׃���������лؚw���L��ƽ��ֵ��څ�ݡ����@һ�����h����ƽ��ˮƽ�r�����N�������T�����ߵĹ��YҪ�������L�ž����������ӣ������䉺�͡�������ƽ��ˮƽ���̘IͶ�Y�����^�͕r����I��ֹͣͶ�Y�®a�ܣ�ֱ�������֏ͣ��������Ը���Ч�����ìF���YԴ��

�����҂���2006����_ʼ�M��ǰհ�Է������@һ�������~�h���ښvʷƽ��ˮƽ����������һ�������^��2006�꣬��I����ռ���������6.4%����ƽ��ˮƽ�߳�30%���ҡ��@�����ڹɃr�߄ݺ�Ϣ���L��һ�����ã���ֻ���ڮ�ǰ����Iӯ������ˮƽ�܉���m��ȥ����r�£��҂������Q��ǰ����Ϣ���и��ƵĿ��g������ָ����ÿ��������@һ�yӋ����֮�g���]��һһ�������Pϵ��߀�������S�������������á����ǣ�����҂����εؼ��O���յ�����Ҳ�߳�����ˮƽ30%����ô�Ј��Ŀɳ��m��Ϣ�ʾͲ��ǬF�ڵ�32%������42%�����@һˮƽ��δ���Ĺ�Ϣ���L�����˸�С�Ŀ��g��