���g������Ͷ�Y�����K�O��ϢͶ�Y���ԡ��ĵ�5�¡���Ϣ���^ȥ���F(xi��n)�ں�δ�����ĵ�4��(ji��)��(n��i)�ݣ����߁������������u����˾����(Morningstar)��

�Ĵ�ց�������Ϣ���L��ֻ����I(y��)��Ͷ�Y���控���ģ�ͨ؛��ÛҲ�ڰl(f��)�]���á���(d��ng)ͨ؛��Û�����r���S�˾���Ը������߃r��(d��ng)�@Щ�r���ϝq�c�\�I�ɱ���������ƥ����^�κ����ӕr�������ͬF(xi��n)����Ҳ����������L�����ǽ�(j��ng)��������һ�������M�ɲ��֣���Ӱ푟o̎���ڡ�

���C�����^ȥ��s6%�Ĺ�Ϣ���L�������ڱ��҂�Ŀǰ��(j��ng)�v�ĸ����ͨ؛��Û�����ϣ���1947���ԁ���ͨ؛��Û��ÿ��ƽ����3.8%���vʷ���x��Ϣ���L����һ�����ϱ�ͨ؛��Û�����g�������Ĺ�Ϣ���L�ʃH��2.4%���@���Ǵ������Ј���Ϣ��ُ�I����������˵IJ��֡���Ҋ�D5.6��

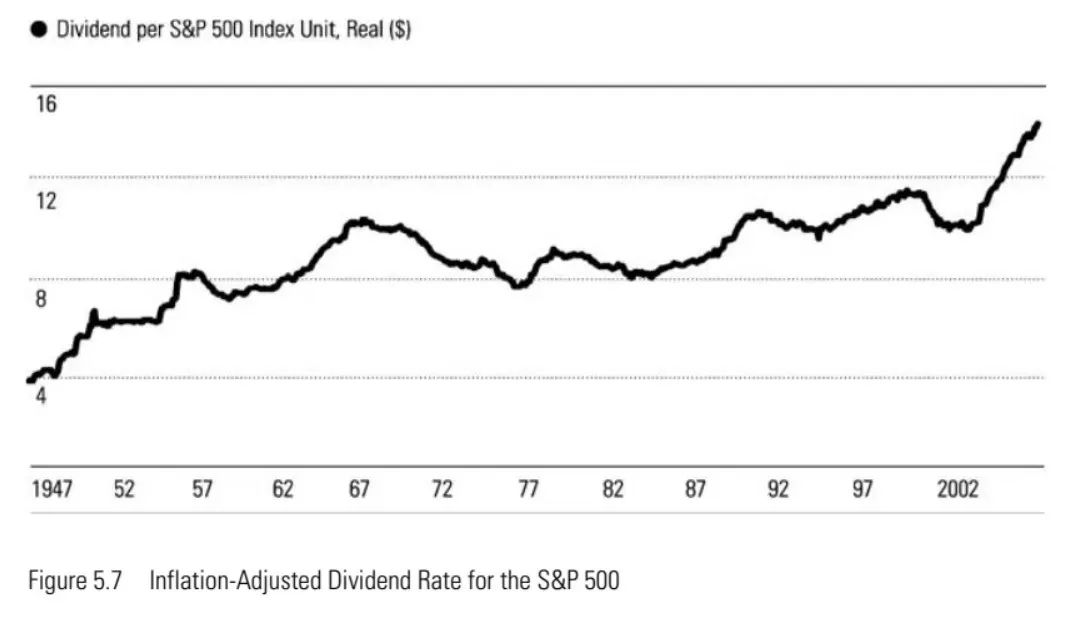

��Ϣ���L���������cͨ؛��Ûͬ�����@�ǹ�Ϣ��һ�����õ�С���ܣ����ٌ������Ј����f���@�ӡ��M�܈D5.4�@ʾ�����x��Ϣ������(w��n)��������څ�ݣ�����(bi��o)��(zh��n)�ՠ�500ָ��(sh��)��(j��ng)ͨÛ�{(di��o)����Ĺ�Ϣ�ʅs�]����ô����עĿ����Ҋ�D5.7��1947����2006���g����(bi��o)��500ָ��(sh��)����1947����ԪӋ��Ĺ�Ϣ���]�Џ�0.68��Ԫ�ϝq��25.35��Ԫ����ֻ�ϝq����2.69��Ԫ����s�����x��(sh��)�ֵ�ʮ��֮һ�����ӿ������ǣ���(bi��o)��ָ��(sh��)�Č��H��Ϣ����1966����_(d��)���˷�ֵ����ֱ��1989��ű���Խ����(j��ng)�v��33����{(di��o)����

���@�N��r�£�Ҫ���õ������^ȥ�����nj��s2.4%�Ěvʷ���H��Ϣ���L���c��(d��ng)ǰ�s2%��ͨ؛��Û����ӡ�����҂��H�Ěvʷ�Ќ��Ҿ�������ô4.5%�����x��Ϣ���L�ʴ�s���҂��������ġ�