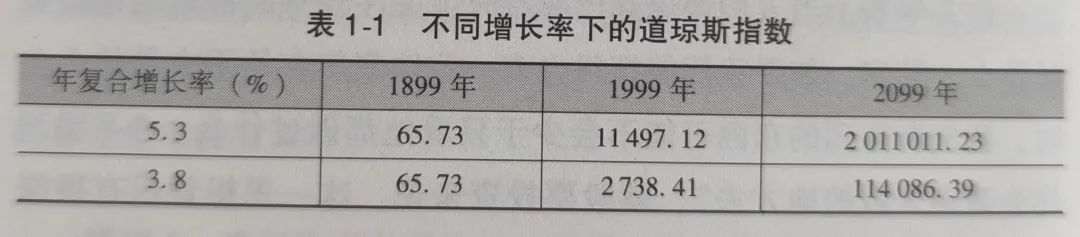

��2005���¹ɖ|�����У��ͷ������^�@��һ�P�~������˹ָ����1899���65.73�c�q��1999���11497.12�c������ͺ����L�ʲ��^��5.3%���ѡ�Ȼ���������һ�������^�m�ܱ����@�����L�ʣ�����˹ָ���͌���2099���_��201.10�f�c����Ҋ��������ĺ����档

ָ�����L�Ǜ]���κ�Ħ���ɱ��ġ��F���҂����Oһ��ָ��Ͷ�Y�ߵ��I���u�a���˴�s1.5%��Ħ���ɱ����ف���ָ������K���L�Y����Ҋ��1-1��

�����@ʾ���H�H��1.5%��Ħ���ɱ�����ʹ��100���200����ָ���cλ�քe����8758.71�c�ͽ�190�f�c��ָ��Ͷ�Y��ˣ�����Ͷ�Y��������ˡ���ˣ��ͷ������L�ڵ�Ͷ�Y�����У��M���p���Լ���Ħ���ɱ��������M�á������M�á��t�����������ö��ȣ����@����ȡ�þ�ɹ���һ����Ҫ���A��

�u��

Ħ���ɱ������ױ�Ͷ�Y�˺�ҕ��Ͷ�Y�������ף�Ħ���ɱ���ֻӰ��Լ������_����Ͷ�Y�I�������߶ȣ���һֱ��Ӱ����҂���Ͷ�Y�I����

���˶���Ͷ�Y���v��Ͷ�Y�˕������w������Ͷ�Y���vԽ�L�����l�F�Լ�Խ��ҕͶ�Y�ɱ��Ŀ��ơ�