�^�m(x��)���g�������W(xu��)��(x��)����(gu��)Ͷ�Y��(sh��)���K�O��ϢͶ�Y���ԡ��ĵ�6�¡���Ϣ��ȫ�����ă�(n��i)�ݣ����߁�(l��i)������(gu��)�����u(p��ng)��(j��)��˾����(Morningstar)��

��I(y��)����(r��n)�ķ�(w��n)�����κι�˾���o(w��)Փ��ô���ػ���������o(w��)����(chu��ng)����ȫ���m(x��)��(w��n)��������(r��n)���o(w��)ՓͶ�Y��ϲ�g�c�F(xi��n)��(sh��)����ĽY(ji��)��������������ġ�����׃������Ҫ�(q��)��(d��ng)���ذ�����

1�����벨��(d��ng)��ÿ��(g��)��I(y��)����(hu��)��(j��ng)�v����IJ���׃������ʹ���ĘI(y��)��(w��)�ܵ���(j��ng)��(j��)�o(h��)�Ǻӵı��o(h��)��һЩ��I(y��)���R�IJ���(d��ng)��������I(y��)��öࡣ�ڽ�(j��ng)��(j��)˥�˕r(sh��)�ڣ���F�S����܇(ch��)�����̵��N(xi��o)�ۿ��ܕ�(hu��)���s؛�����Ȼ����I(y��)��˾�½��ø��ࡣ�ڷ��s�r(sh��)�ڣ���rǡǡ�෴�����ع��I(y��)�����M(f��i)�������ИI(y��)������������N(xi��o)�����L(zh��ng)�����������ИI(y��)���^�m(x��)�������L(zh��ng)��

2����(j��ng)�I(y��ng)�ܗU����I(y��)�ijɱ��Y(ji��)��(g��u)���ǰ�����׃�ɱ��̶��ɱ�����׃�ɱ��c����ˮƽ���P(gu��n)�����磬�ڮ�(d��ng)?sh��)ص��s؛�꣬�ֵijɱ�����ʳƷ�s؛�������ǿ�׃�ġ���������½�����Ʒ�N(xi��o)�۳ɱ����½�����ͬ�Ĕ�(sh��)�~�����֮�£�һ����F�S������Ҫ����1000�����ˣ��o(w��)Փԓ�S����a(ch��n)����2�|��Ԫ߀��10�|��Ԫ���߰��Ĺ̶��ɱ��O��طŴ�������׃����(du��)����Ӱ푡�

3��ؔ(c��i)��(w��)�ܗU������(w��)ؓ(f��)��(d��n)�^�����I(y��)���x��(w��)�ڵ��ڕr(sh��)֧����Ϣ�ͱ����J����ϣ�����r(sh��)ȫ�~֧�����o(w��)Փ��(j��ng)�I(y��ng)����(r��n)�Ǵ���С��������Ϣ�M(f��i)�ò��S����͠I(y��ng)�I(y��)����(r��n)��׃������ֻ����һ��(g��)�̶��ɱ�����Ϣ�Ŵ�������׃����(du��)����(r��n)��Ӱ푡�

�@����(g��)�����Ƕ�������(r��n)׃������Ҫԭ����ֻ��һ���Ե�Ӱ�һ�꣬Ҳ���܌�(du��)��(j��ng)��(j��)�����ИI(y��)Ӱ푎��ꡣȻ�����������ԅf(xi��)ͬ��������(hu��)�o��˾������(r��n)����(l��i)�ܴ�IJ���(d��ng)��

���y����ʲô���������벨��(d��ng)����(j��ng)�I(y��ng)�ܗU��ؔ(c��i)��(w��)�ܗU�Ŀɽ���ˮƽ�����ǣ��㌦(du��)һ��(g��)��I(y��)�о���Խ�࣬�^���^(gu��)ȥ�����ӯ����׃������(d��ng)�㿴�����r(sh��)�����Խ�п��ֱܷ����������r���κ�һ��(g��)��׃�Եā�(l��i)Դ���ǿɿصģ�Genuine Parts GPC��NAPA��܇(ch��)����B�i��ĸ��˾�����кܶ�̶��ɱ�������������dz���(w��n)��������(w��)ؓ(f��)��(d��n)�ஔ(d��ng)�غ͡���Suburban Propane Partners��SPH���@�ӵı�����N(xi��o)�̿��ܕ�(hu��)��������Ĵ������(d��ng)���@ȡ�Q�ڱ���ăr(ji��)����ֳɱ����ǿ�׃�ģ�����(w��)�ǿɿصġ����ǣ���ͨ����܇(ch��)��GM����˾����������(r��n)�ĘO�˲���(d��ng)���@��һ�����벨��(d��ng)�̶��ɱ��ߡ�����(w��)ؓ(f��)��(d��n)�صĹ�˾�������ȣ���������Թ�˾ͨ���Ͳ�����Ҫ�Ĺ�Ϣ֧���ߣ��o(w��)Փ��Σ�������(du��)������Ͷ�Y�ߎ����o(w��)��̎����

��(du��)�҂���(l��i)�f(shu��)����Ʊ�Ĺ�Ϣ֧�����ж�ͣ��҂��ŕ�(hu��)�J(r��n)�����ǰ�ȫ�ģ������@Щ׃��������Ȼ��(hu��)Ӱ��҂��Ŀ����������҂������_�P(p��n)�V�﹫˾����Ό��@Щ���]���دB������(l��i)�ģ�

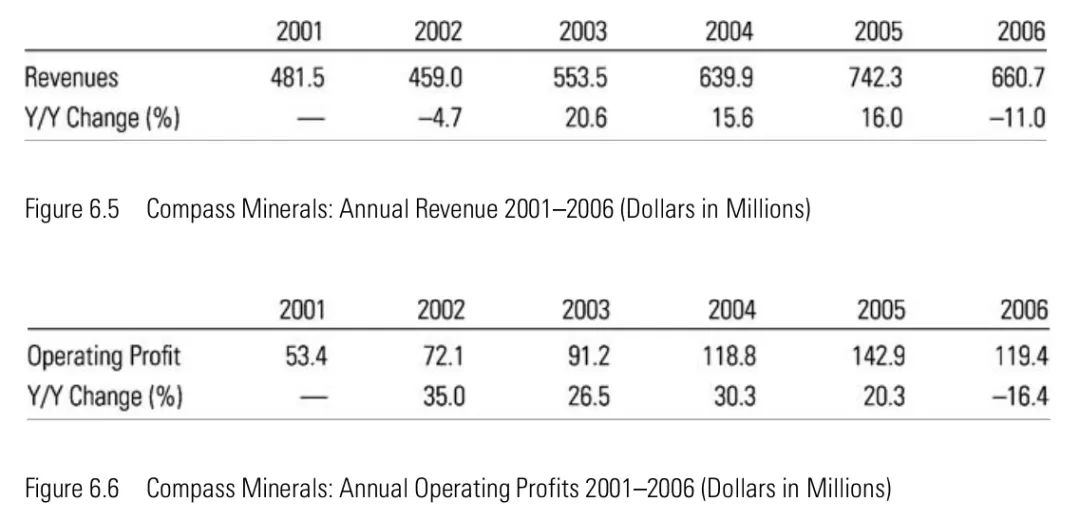

1�����벨��(d��ng)���_�P(p��n)�V��ij����}�N(xi��o)��ÿ�궼��(hu��)����(d��ng)�����^(gu��)ȥ�����У����N(xi��o)���~��͞�2002���4.59�|��Ԫ����ߞ�2005���7.42�|��Ԫ����(d��ng)Ȼ�������x������ļ�(x��)��(ji��)����t�@Щ��(sh��)��(j��)�������f(shu��)��ʲô�����_�P(p��n)�V��������У�2005������ˌ�(du��)��˾��(l��i)�f(shu��)�dz����������l�������ڵ�һ���Ⱥ͵��ļ��ȣ�����2006�꣬�����}���N(xi��o)�����@�ɂ�(g��)���ȶ������ĵ͡���Ҋ(ji��n)�D6.5��

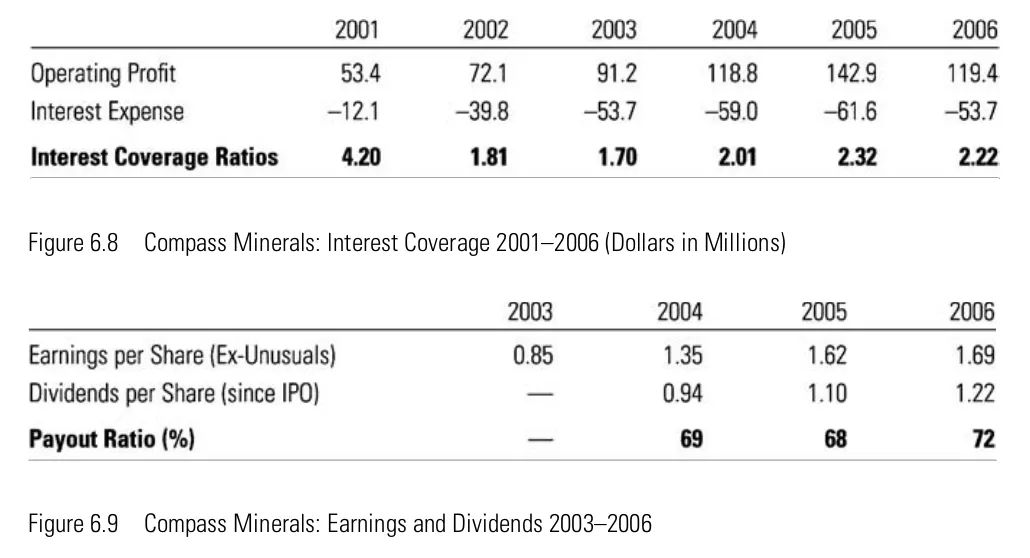

2����(j��ng)�I(y��ng)�ܗU���ڠI(y��ng)�I(y��)����(r��n)ˮƽ�ϣ�ÿ��ٷֱȵ�׃��������IJ���(d��ng)߀Ҫ���@�C�������������IJɵV��I(y��)����(du��)�^�ߵĹ̶��ɱ�����Ҋ(ji��n)�D6.6��

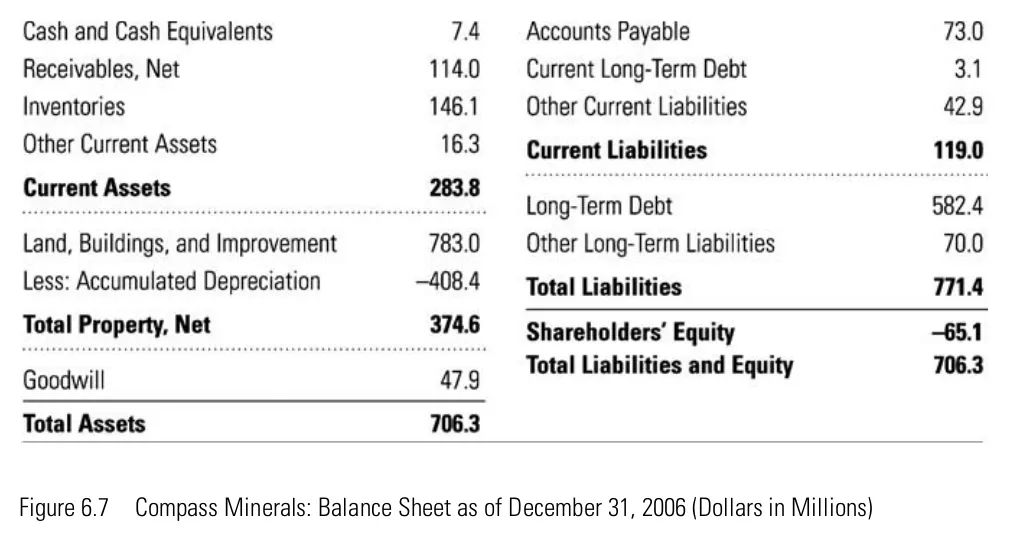

3��ؔ(c��i)��(w��)�ܗU��էһ�����_�P(p��n)�V����Y�a(ch��n)ؓ(f��)����������(l��i)�ܿ��£�ؓ(f��)����(sh��)�H�ϳ��^(gu��)���Y�a(ch��n)����Ҋ(ji��n)�D6.7�����ɵ��ǣ��@�c���f(shu��)���Ʈa(ch��n)���E�����f(shu��)��һ��(ch��ng)�vʷ�¹ʡ��_�P(p��n)�V��ܾ���ǰُ(g��u)�I(m��i)�ĵVɽ���O(sh��)�䣬�ǽ���a(ch��n)�����^������Y�a(ch��n)������ԭʼ�ɱ��pȥ��ʮ������f��(l��i)���~�ˡ�

��(du��)�����(sh��)��˾��(l��i)�f(shu��)����Ϣ���w���Ǻ���ؔ(c��i)��(w��)�ܗU�ĸ���ָ��(bi��o)����������̎�⣬��ֱ�ӷ�ӳ�˹�˾����(w��)ؓ(f��)��(d��n)��(du��)����(r��n)��Ӱ푡���(du��)�ڷǽ��ڹ�˾��(l��i)�f(shu��)����Ϣ���w�ʵ���2��(hu��)�Ҹе��o����Ȼ�����_�P(p��n)�V����2004�������ԁ�(l��i)��ÿ�궼�˷����@��(g��)�ϵK����Ҋ(ji��n)�D6.8��

�҂���(l��i)�����^(gu��)ȥ�����@Щ��������νY(ji��)����һ��Ӱ��_�P(p��n)�V��ĵ��ġ���Ҋ(ji��n)�D6.9��

ԓ��˾�����벨��(d��ng)����(j��ng)�I(y��ng)�ܗU�ͽ��ڸܗU�ƺ����ܺá��_�P(p��n)�V����m(x��)���������(r��n)����������(du��)�ڴ����(sh��)��Ϣ֧�����ʞ�60%��70%�Ĺ�˾���ԣ������Ƿdz���(w��n)�������κ�һ���У���ʹ2007�����ڹ�Ϣ֧�������h(yu��n)����100%���҂�Ҳ���ܟo(w��)���ų�������ܲ�����֧����Ϣ�Ŀ����ԡ�����Ҍ�ԓ��˾68������Ϣ�ʃH�c����ӯ��ȱ�ڵĿ������M(j��n)�б��^���ҿ��ܲ��ò��ó��Y(ji��)Փ��68������Ϣ�ʲ������ṩ���İ�ȫ߅�H��