����Ͷ�Y�ߵ���ؔ�x��һ����f�����N��

�y�д�� �C �ȫ����ͬ�rҲ��������͵ķ�ʽ��

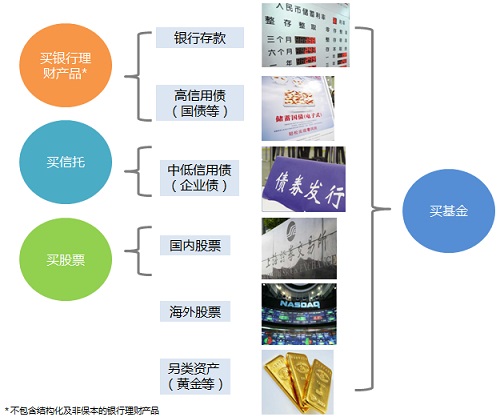

�y����ؔ�aƷ �C ����������y�аl�е���ؔ�aƷ���������࣬���A�������ʱȴ������Ҫ�߳����١� ͨ���֞鱣���ͺͷDZ����ͣ���������ؔ�aƷ��Ͷ�Y����һ���Ƕ��ڵĸ����õȼ���ȯ���������ˮƽ�����^�ͣ��DZ����͵���ؔ�aƷͶ�Y�����N���ӣ� ��Ͷ�Y���ǘ˜ʂ���� �C �����y�нo���خa��˾���J�Ҳ�����^�ġ��Y�����aƷ�� �C ������^��Ʊ�ġ�������Ʒ�r�����S�𣬇��Hԭ�̓r������R�ȡ�

��Ʊ �C ���й�˾�Ĺ�Ʊ���҇���s����ǧ�f�˳��ɣ�Ҳ�����f��sÿ10���������о���һ�����c��Ʊ���ס� �I�u��Ʊ���L�U��ߵ���ؔ��ʽ��������r���Ӻܴ�����2007���Ʊ�������ʶ���100%���ϣ���08��t�ձ��µ�50%���ϡ�

���� �C �����ǽ������ԁ��d�������Ͷ�Y�~��100�fԪ���ϵĮaƷ�� ���ЮaƷ��Ͷ�Y������ǻ��A���O�Ŀ�خa�_�l�Ŀ�����چ����ЮaƷ��ͨ��Ͷ��һ�����������Y�Ŀ�������Y����߀��Ϣ�ͱ��� ���ЮaƷ���A���������8%-12%ÿ�꣬��һ�㺬�й̶������ޣ������ꡣҲ�����^�������Y��خaƷ���XͶ����������Ŀ��������Ȇ�һ�Ŀ�����^�̣��������^�͡�

���� �C ��Ͷ�Y�߰��Y�o����˾�M�й�����һ�N������ؔ��ʽ����������ؔ��ʽ��ȣ�����������µ����c��

* ��Ͷ�Y��������������w������������ؔ��ʽ��Ͷ�Y���� �C ؛���ͻ����c�y�д���ؔ�aƷ���ӽ�����ȯ��������ЮaƷ�ӽ��� ����Ʊ�ͻ����Ʊ�ӽ���߀�л���Ͷ�Y�����Ј��Ĺ�Ʊ���@��������ؔ�aƷ�����߂�ģ�

* ������з�ɢ��Ͷ�Y�����c�����y����ؔ����Ʊ�����ж��Ǽ��л���Ͷ�Y��

* ��Ͷ�Y�T�����f���y�д����𡢹�Ʊ��ͣ�һ��1�f�ԃȾͿ��ԅ��c���y����ؔ�aƷһ����5�f���ϣ����ЮaƷ����100�f���ϡ�

��Փ���Iʲô����ʲô���֣�����Ҫ����Ū����@ЩͶ�Y��ؔ�aƷ�����XͶ������������@���D���Ԏ�����������@���Ɇ���

С�Y

��������ؔ��ʽ���^������ă������ڣ�

�T���� �C ͨ���װ�Ԫ����Ͷ�Y���m�ϴ�Ͷ�Y��ؔ

�x���S�� �C ���ȫ��؛�Ż���ȯ���𡢹�Ʊ����ͺ�������ж�N�aƷ���x