���|�^�ܶ�FOF���������ұ���������Ć��}�ǣ����o�����]�ׂ��û��𡣡���ÿ�ζ������@�����}�_�����������Ҍ��@�����}����������ğo�Ρ����o�������挦FOF�������ĕr���Ҷ�Ҫ���ȔR���@�����}���ȏ�ՄՄ���Լ����ĮaƷ�_ʼ���ܶ��r��FOF�������������Ի���o����ٍ�X�Ļ���Ϳ����ˣ��y����ٍ�X�Ļ���߀���ˣ�

�����ǰ���FOF�������Դ�ڻ�����ô��ֻҪ�ҵ��õĻ���Ϳ����ˣ���ʲôҪ��Մ�Լ��Լ��aƷ�أ�

�����ش��@�����}ǰ���҂��ȸ�����ɂ����

������һ�����ʲô�ǻ�����L�U��

�����ܶ��ˌ��L�U��С���J�R�����r�X���ʼ��r�X���٣�����Ͷ�Y������ijһ�Ͷ�Yǰ������ȥ���z���Ͷ�Y�Ěvʷ����ӛ䛣����@�����������Լ��Q�ߵ��������@�N���L�U�ęCе���J�R�Ƿ�ʴ_�أ�

�������`�͑�����W������ˡ�Ĭ����һ�������������@�N�J�R�Ļ�և�ԣ�

����ij���͑���������ƱͶ�Y���J���ƱͶ�Y�O����r����ȥ70%�������ࡣ������ˆ��@���͑���������(����)�ȑ��ٶȱ��l�����վ����һ߅�����͑����@���������Ć��}������c�¡���˽���f����Ȼ�ȑ��������l�^����ô���Ϳ����ٴα��l���L�r�g�]�б��l���f���ȑ𱬰l�ĕr�gԽ��Խ����

�����͑��f��������Ϲ�f�����@ô�Cе�����Úvʷ�����ܻ�և����������f������Ҳ��Ϲ�f�������O���Ј��h�����l�^����������߀�����l��������������L��δ���l�^���������ı��l�����R����

�����@Ȼ�����ν����vʷ�������Cе���L�U�����Dz����V�ġ�

������Ȼ������҂����@���Cе�ķ���ȥ�zҕ��Ͷ�Y�ߵ�Ͷ�Y�vʷ������l�F�����������������I��Ļ��ӣ��������g�ж��ٲ��ۣ�����K����Ǖ�ٍ�X�ġ�

�������ԣ�����H�H���L�U��С���x���r�X�Ķ��ٵ�Ԓ������һ���L��Ͷ�Y�߁��f��Ͷ�Y�ڻ����Ј��Ǜ]���L�U��(����Ŀǰ�����@��)��

���������@���YՓ�@Ȼ���������������Ͷ�Y�߶������r�X�K���ġ�����]���L�U�������ēpʧ����

����������������@�������ǂ���������µ��е��@�������ǂ��r�g�c�ϣ��x���˳����Ķ��G������δ���ϝq�r�ƻ��ęC����

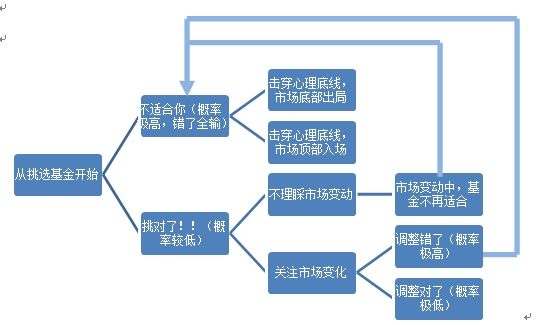

������Ȼ�����@������Ͷ�Y���x���I����С�����ͬ�ܶࡰͶ�Y���ҡ��̌����ǘӡ������Ϳ�����ô��

����ÿ�����v�^�Ј�݆�ص�Ͷ�Y�߶�֪���@�����O�Ƕ�ô�IJ����ܣ����^��֪�����y��Ī�^�ڴˡ���ÿһ݆���ϝq�����µ��䌍��������ƣ���������̎���е��ˁ��f���s�δζ���ͬ��Ͷ�Y�����h�����v�������������@�β����؏��ϴε��e�`�����Գ֡����وԳ֡����ƺ���r���ϴβ�һ�Ӱ��������ˣ���r�治һ�ӣ�߀�����˳����ɡ��@��һ�����������������^�̡�ÿ���˵�������������ͬ��ͬһ���˵��������ڲ�ͬ�r��Ҳ���MȻ��ͬ������ֻҪ�������������ˣ�ͬ�ӵ��e�`�͟o�ɱ��⡣

�����@����Ц������@�ǻ��������ԡ���ƫƫ�Ј�ÿ�ζ����ړ������˵���������ŕ��|�ף��Ķ�ʹ�ô��˿����r�X��

������ô�҂��M�������Լ�Ͷ�Y���L�Uˮƽ���_���ڲ����|���Լ����������ķ����Ȳ����кܴ��������Ϳ�����ô��

����ͬ�Ӳ��С��Ƅӻ�s���˂�Ͷ�Y�О�ģ��ǃɂ��෴�����أ�һԻ�֑֣���Ի؝�����֑֕��^�ߵ��L�U�����������������؝��Ҳͬ�ӿ����^�͵��L�Uˮƽ���������������

�����@���YՓ�ƺ���Ԏ�������^�����룬�ж������ڹ�Ʊ�Ј����q�ĕr�qԥ�����K�ڛ]����ס�����Լ���؛�Ż���Q�ɹ�Ʊ����ģ����ҵ��ǣ�����_ʼ�r����]��һ���������Y�a�M�ϣ��ȵ����̲�ס�����{�������L�Uˮƽ����һ�죬������Ј��쵽픵ĕr��

�������Ա�����������ķ�J�顰�L�U�����������ء���Ҳ��ˣ����J�顰Ͷ�Y�Q��25%ȡ�Q���ǻۡ�75%ȡ�Q���������ء�����һλ����Ͷ�Y�I��Č��ұ˵á�����˹̹Ҳ�J���L�U�������^�Д࣬�����ܶ������ص�Ӱ푡�

�����F���҂������¶��x�L�U�����^�L�U��������Ͷ�Y�Ė|������Ͷ�Y�ڃȵēpʧ���^���������������ʹ����֏Ķ��G����δ���@���C���Ŀ����ԡ����ߣ�����Ͷ�Y�Ė|������Ͷ�Y�ڃ������@�����������A�ڣ��Ķ���ʹ���ڲ�ǡ���ĕr���{�����L�Uˮƽ�Ŀ����ԡ�������֮���L�U���Ƕ�λ�eλ���L�U��K���w�F��pʧ�����@���pʧ�䌍���^�Ǟ�����Ķ�λ�eλ���I�Ρ�

�����@Ȼ��Ҫ�ҡ��á�����Ҫ���˽�������Լ��Լ����ĮaƷ����������������������������ѣ����߮aƷ���L�U����Ҫ����^�ߣ��x��߲����Ի�����ǂ���������Ȼ�����^��Ҳһ�ӡ�

�����aƷ�����f�����ǂ��aƷ��λ���}�����@����λ�tȡ�Q�ڃɷ��棬һ�ǿ͑���������FOF�������Ă������|�������λ�Ć��}��Q���ã����m��Ͷ�YҲע�������á�

�����ڶ�������P��Ͷ�Y���ԡ�

����FOF���������ڡ�Ͷʲô���ϵľ���Ҫ�h���ڡ����Ͷ�������Ǻ���������ǰ��Ҫ����Ҫ��

����Ͷ�Y���Ծ��ǽ�Q�����Ͷ���Ć��}�ġ�һ��������Ͷ�Y����һ����������֣���һ���֣����P���Y�a���ã������f���ڲ�ͬ�Ј��h����ԓ������ô���Y�a�����w������Ͷ�Y���ρ��f����������O�ù�Ʊ���ȯ�؛���Ј����aƷ����������������ø�������aƷ�̶�����aƷ����(���w�x�úηN��������������{��ȡ�Q��ÿ�N���Ե�Ҫ��)���ڶ����֣��Ǿ��w��ÿһ��e�������x���m��Ʒ�N���������֣�����θ����Ј��h��׃�����{���Y�a���ü�Ʒ�N���á�

�������Կ���������Ͷʲô���ǵڶ�����Ҫ��Q�Ć��}����ô��ʲô�f�����Ͷ�������f��������ñ������O���Լ��{��Ҫ����Ҫ�أ�

����һ�����εĽyӋ���f���@�����}���^ȥ9��(2005-2013)���Ї������Ј����\���ڝM�Ļ����У���õ�؛���Ј�����I��������1.26������õĂ�ȯ����I��������5.26�h����õĹ�Ʊ����I��������5.08�������c��ͬ�r����Ʊ�����ƽ���I����؛���Ј�����ƽ���I����9.78�����ǂ�ȯ�����2.95��������õĹ�Ʊ����I������õ�؛���Ј������41.91�����@Ȼ��������һ��Y�a�Ⱦ��w�����Ă�Ʒ�NҪ��Ҫ�Ķ࣡

��������ԭ���҂�����߀���v����Ͷ�Y��ͬһ���Ј��Ļ���(�����Ʊ����)���S���r�g������I����څͬ������ͬ�Ј��L�U�����в��Ͷ�Y�ڲ�ͬ�Ј��ĮaƷ���S���r�g�����@�������ˣ�Ͷ�Y�r�gԽ�L������Y�a���õ���Ҫ�Ծ�Խ�ߡ�

������һ���棬�Y���Ј�����һ���oֹ���Ј����҂�ǰ���f�^��һ���˵�Ͷ�Y��������R�������������Ŀ����ԣ���ô�@�NͶ�Y���@���˾��Dz����m�ġ����ǣ��@�N�����������Ŀ���������׃�ӵġ�������ţ���У���Ʊ������ֵ���̝�p�Ŀ����Դ�͡�����һ��Ͷ�Y�߁��f�����л�ƽ������Ͷ�Y��Ʊ�����߱������ù�Ʊ�������ИO����ܓ������������ģ�����ţ���У��@�N���ʴ�����ͣ���ô���������f������һ�c�������úܶ��Ʊ����ͳɞ�����ˡ�

�������wԓ����Д��Ј������Ҹ����Ј��IJ�ͬ�h���{������Y�a�ı������@�Dz������Y�a���ù���Ҫ��ɵĵڶ����΄ա�

�����������@�ɂ�����҂����^�^�����F�е�FOFͶ�Y�������Ę�һЩ���}��

������Ҏ��FOFͶ�Y���̰����@���Ă����E��

���������҂��ĺܶ�FOFͶ�Y���ܺ��Ե�һ���h�����aƷ�OӋ�Ķ�λ�����_���t�������Y�a���ù����ͽ����eλ����ˣ������O��Ҳ�����Dz����V�ġ�

�������Ժܶ�FOF�����Ͷ�Y�Ǐĵ������h��ֱ���_ʼͶ�Y�ġ�

����Ͷ�YҪ�������䌍Ҳ���y���M�����ÿһ���Q�ߵijɹ���(���߽���ʧ�����L�U)����ô�����x�����_ʼ��Ͷ�Y·�Dz����@���أ�

�����@�������������@Ȼ�����Ϻ��ε�Ͷ�Yԭ�t����ÿһ���h����ʧ�����ʶ��h���ڳɹ����ʣ��@��ζ��ÿһ���A�ζ��ڷŴ�Ͷ�Y�L�U�������෴���҂����O�@���^����ÿһ���Q�ߵijɹ�������10%(���H�������@������Ҫ�͵ö�)�������v�������ߵ����_·�ϵĸ���Ҳֻ��1/1000(10%*10%*10%)�����ж�õ���Ʒ���ܱ��C�Լ���ÿ����·�������ǂ��O���ʵ����\������

�����ܶ����ڎ����v֮��Ї@Ͷ�Y����ـ�����������@�NͶ�Yģʽ����������ـ���� �����ʵ��ʡ����Y�����_ʼ�r���ѽ�ע���˰���

����ͬ�r���@�����̺�FOF����Ҫ�����Դ��ȫ��ƥ�䡣���ϣ����@�������FOF����Ҫ�������Դ��ֱ�Ӻ����ˣ�������ε������Դ�υs���M�˴����������@Ȼ���@�������DZ�ĩ�����ˡ�

������ô��������������ʲô�أ�

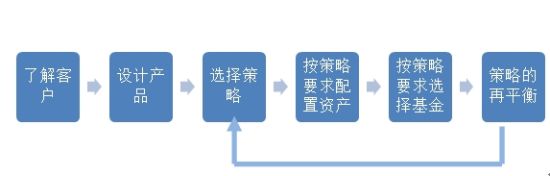

�����@�����̵ĺ��ģ��Dz��ԣ������ڌ�Ͷ�Y���˽���A�ϵIJ��Խy�����҂���Ͷ�Yȫ�^�̣����Y�a���ã������w�Ļ������x�������Ј����Д��Լ������������{�����o�������ڃȡ�

�����@�����̵ă����������أ�

�������ȣ�������äĿ�Č��ҡ��á�������^�̣����ǰу��Ⱦ��������˽�Ͷ�Y���ϡ��@���^������ȵĽ������Y�a���ú;��w�������x�ϳ��e�Ŀ����ԣ�

������Σ��@�����̵ĵĺ������ڲ��ԡ���ǰ���������Եĺ������Y�a���ã����Y�a���Ì������Ӱ����h���ھ��wƷ�N�����x���@���YՓǰ���҂��ѽ�ӑՓ�^�ˣ�

�����ٴΣ��@�������л���ľ��w�x���������ڲ��Եġ�һ�������IJ��ԣ�����ÿһ��Y�a����Ҫʲô�ӵľ��wƷ�N�зdz�������Ҫ���@�O��Ľ����˻����x��ʧ�`�Ŀ����ԣ�

����������ǂ������IJ��ԣ��������˲�ͬ�Ј��h�����Y�a�����c���wƷ�N�{����ʩ�����ԣ�����ָ���µ�Ͷ�Y�О�����Ӌ���ģ��������^ʹ�t�^�_ʹ�t�_�ġ����������ģ������ǽ����ġ�

����һ��Ԓ���������IFOFͶ�Y��