�������������������Ͷ�Y�ߌ�һƪ�����ӡ�Ͷ�Y���f�������ض����@ô����������������Ҳ�����L�U������Ҳ�����߲��ɵü棿��һ�N�µ�Ͷ�YģʽҲ��

����Ͷ�Y�ߵ�Ŀ�����h�܆�һ�������桢���L�U�����ԟoՓʲô�µ�Ͷ�Y��ʽ����Ŀ��Ҳ���DZ����@������һ�������ȥ���ܝM�����֮һ�ģ����ǂ�ֵ���Pע��Ͷ�Yģʽ������ܰу��߶��M���ˣ��Ǿ���һ���õ�Ͷ�Yģʽ��

������ôFOF�Dz����@��һ���õ�Ͷ�Yģʽ�أ�

����Ҫ����FOF�������c�L�U������Ҫ֪��FOF�����ʲô�X��

����FOF�������Ҫ�����Y�a���õ��X��

����Ͷ�Y�У��Y�a���õ���Ҫ��Ҫ�h���ھ��wͶ�YƷ�N�x�����Ҫ�ԡ����^�Y�a���ã�����Ͷʲô�I���Լ���ʲô��ʽͶ���@�������䌍��Ҷ����ס��^ȥ�@ʮ���У�������ڳ��mͶ�Y���ӣ��oՓ���I���ă����@��Ͷ�Y����ʮ�֒��X�ģ������������߰��ң��@��Ͷ�Y����ʮ�ք��㡣�������2005��ĕr���M���˹��У����v���ǃ��ꯂ���ţ�У���ô���w�Iʲô��Ʊ�䌍����Ҫ����Ȼ�ˣ����������2007��ĩ�ĕr����Y�r�D�Ƶ��̶�����������ȥ����ô�@���������mȻ�s����2006-2007���ţ�У���Ҳ���ஔ���^���������cͬ�ڵĹ�����ȡ��_�L���ĕr���i�����w������ֻҪ��վ���ǂ����m���L�ڣ���ô���_�ڴ��ի@�����ˡ�

��������ܕ��f���l����ô���棬����ô�ʴ_��̤���Ј������أ�

�����]�e�������Dz����ڵģ�Ҫ�ʴ_�،��F��ÿ��Ͷ�Y�Ј��г�����픿϶����F�������ǣ���������m���������㑪ԓ�ܱ��^����ʵ�ץס�@Щ�C����Ʃ���mȻ��������2005����M����У�����a����2006���к������M�룻�mȻ��������2007�����픣�����a������2008�������˳��Ј���

����FOF�����@��һ�N������

������FOF�����Y�a���õĸ�����Ҫָ�Č�����һ�����Y�ae�Ļ���e�����猦���ڹ�Ʊ�Ј��Ĺ�Ʊ���𣬌����ڂ�ȯ�Ј��Ă�ȯ���𣬌�������Ʒ�Ј�����؛���𣬌����ڷ��خa�Ј���REITs(���Ӯa����)�ȡ�

����FOF�ĘI�պ���֮һ�nj��I���ֹ���FOF��������Ҫ�΄���������Y�a���ã�������ؓ؟���w�Ĺ�Ʊԓ��ôͶ����ȯԓ��ôͶ���@Щ��FOF���I����ô����Ļ�����ԓ�ɵ�����

�����˵ľ����������ġ����һ���˰���Ҫ����Ͷ�ھ��w��Ͷ�YƷ�N�x���ϣ����ڴ��Y�a��������Ҫ�ĺ��^�h�������c�Д��������M�ľ����Y�a��Ҫ�١����⣬Ͷ�Y����һ�N�����⡱����������һ����ע�ھ��wƷ�N�x����ˣ�����ҵ��ˡ��á���Ʒ�N�������A���ں��Ի������ⲿ�h����Ӱ푣����J���Լ���Ͷ�YƷ�N���������Ј��h���ġ�

����FOF�Č��I�ֹ���Q���@�ɂ����}��FOF���������΄��ǡ�����ϯ���������������΄��ǡ����ˡ������ߵķֹ����C�˸��������Ͷ���������L���I��Ҳ�_���˲������^���Pע���^���^���Pע���������K��Ͷ�Y�Дࡣ

����FOF�ĘI�պ���֮���Dz���ָ��Ͷ�Y��FOF���Ǻ��ε�һ�M����ĽM�ϡ�һ��������FOF�aƷ����������һ������Ͷ�Y����ָ���ġ����@��������Ͷ�Y���ԣ����ɮaƷͶ�YĿ�˛Q����Ͷ�Y���l�Q�����أ���Ȼ�ǮaƷ��Ŀ�˿͑�������

����������ʲô�أ�һ�������IJ��ԣ���ԓ���������֣������Ј��h���µ��Y�a���á����w��Ʒ�N�x������ͬ�Ј��h���µ��Y�a�{����ʽ�����ó��������Բ�����V�҂�ԓ��ô���Y�a��Ҳ���V���҂��ڲ�ͬ�Ј��h�����R�rԓ����{���Y�a��

�����e�������f����������Ͷ�Y�r犲��ԡ��@��������һϵ�еĺ��^ָ�ˁ��A���Ј����Ķ�ָ������Y�a�ڸ��L�U�Y�a�c���L�U�Y�a֮�g�D�Q��

�����ٱ�����һֱ��ʹ�õĦ�-�²��ԡ��@������ͨ�^��ۙ����Ħ������c�������׃����r���ڶ��߽����D��ĕr���{������Y�a���á����mȻ�����A�y�Ј������������Ј�څ���γ�����ָ���҂����r�D��

�������I���ֹ��c���ԃ��ȃɂ�������ʹ��FOF�ɞ��������ڰ��մ���Y�a���ù����Ͷ�Yģʽ֮һ��

����FOFٍ�ĵڶ���K�X��e�Y�a���õ��X��

�������^e�Y�a���ǽ��ڴ���Y�a(���ӡ���Ʊ����ȯ���y�д��)�c���wƷ�N֮�g��һ���Y�a��������ڷ������סլ����䁣���Ʊ����{�I�ɡ����L�ɣ���ȯ�����I�����������ȵȡ���Ȼ����FOF��@��e�Y�a��Ҫָ����ij������µļ������Ҫ�ǰ����L�ֵļ���𡣱����Ʊ�����µĴ�P�{�I����С�P���L����ȡ�

������e�Y�a���һ����Ȥ�ĬF���������ijЩ���ʽ��ͬĻ����L�ژI����څͬ������ͬĻ���I�����ֻ����@���F��л���ĘI���Ք��c�ӬF���@���F��Ҳ��FOF�ĵڶ��������Դ��e��������ö����Ǿ��wƷ�N�x��ĸ�Դ�����ε��f���ǣ�������x���˼������ô�@��������µĴ�Ʒ�N���I������ࡣ�������֮�g�ĘI������t��������ɣ����x���˴�P�{�I��Ʊ������ʮ�ׂ���֮���@��e��Ĵֻ�������������u��խ�����ǣ���P�{�I�����С�P���L����֮�g���������t������

����FOF�����ĺ���֮�������xe�����x���wƷ�N��e�Y�a���x��ͬ����FOF�����팦δ�����^�Ј��h�����Д�����������Y�a�����У�FOF�������@������ϯ�����������Ƕ��������u�˻���߀�ǻ��P�ˣ������ã���ȝ���؎���ןᡣ����e�Y�a�����A�Σ���Ҫ������������ĎN��������ĎN����֪����ͬ���ǡ��IJ�һ���������ÿɴ�һ�ӡ��@���ã��������@���A�ζ����ġ�

����FOFٍ�ĵ����K�X���Ǿ��wƷ�N���X��

����FOF��K������_�����������I�Ļ������ԣ��fFOFٍ����Сһ�K�X���I������X���ƺ��c���R�����������ϣ������һ���Ĵ���Y�a���ú͵ڶ����ļ���Y�a���������ˣ����w�x����𣬟o�Ǿ��Ǵ_����һ���͵ڶ����IJ������������F����ˣ�FOFͶ�Y�Б�ԓ�x��ʲô�ӵĻ������ȵ���ٍ�X�����Ҫ�ɰ��ա�

�����ᵽ�����ٍ�X�������@Щ��Ͷ�Y��ԍ���H�ࡣ�@�Nԍ����Ҫ��������������й�Ʊ����_���]ٍ�X�������r�X�ľ��ʡ����^���Ҳ�кܶ����u�r�f�����Ͷ�Y������������ɢ�����@���f������Щ���^�䌍��

�������^ȥ�@Щ�����ı��F������ƽ�������ʶ����A��ȫ�Ј����F�������Ͷ�Y�߷֞����ͷǻ������Ԓ������������ʺ����Ј�ƽ��ˮƽ����ô�@Ȼ�ǻ���Ͷ�Y�ߵ������ʾ͵����Ј�ƽ��ˮƽ����ô��ʲô�ܶ�Ͷ�Y�ߕ��Ђ�ӡ���X�û���Ͷ�Y����ˮƽ��������������ͨͶ�Y���أ������������Ƶ��Ј����ԣ�һ������Ҫ��ԭ���ž��ǡ����ӼҺ��ӡ�Ч�������҂��֏�С������һ�����ɑ��ٵČ��֣��Ǿ������Ӽҵĺ��ӡ���Ȼ����һЩ��ͨͶ�Y�ߵĘI�����ڻ��𣬶�������ͨ��������ힺ;�����ʹ������Ͷ�Y��ֻӛס���@Щ���r����������ӛ��ˮ�����dz�Ĭ�Ĵ������

�������ڿɰ��գ���Ҫ�����L��e�Ŀɰ��ա�

����ǰ���ѽ��f�^��ͬһ������µĻ����L�ژI����څͬ�����ԣ���Փ���x���@һ��µ��κλ�����һ�ӵġ����F���Єt���ЃɷN��r���F��һ���L��e��Ư�ơ�����Ͷ�Y�ĕr�������Ae�ģ���Ͷ�Y�Ժ�sƯ�Ƶ�Beȥ�ˡ��@�N��r�£�����Y�a���õ�Ŀ�˾͟o�����F�ˡ��ڶ��t������ij��F��һ���f������څͬ��ͬһ��������������Ҳ����һЩ���⣬�O�ٔ������ʼ�K����ͬ���֮�ϣ�Ҳ����һЩ����ʼ�K����ͬ���֮�¡�ǰһ���Ȼ����֮���ٵġ��L����𡱣�����һ��@Ȼ�����L�U���أ�Ҫ�O������{�롣

�������˿ɰ��գ�FOF�������ڌ��ҿ�Ͷ�Y�Ļ���r��һ����Ҫ��������λһ�w�������I�����F�cͶ�Y�О�һ�w��Ͷ�Y�О��cͶ�Y߉һ�w��Ҳ�����f������ĘI�����F����ܵõ��ɿ���Ͷ�Y�О�֧�ζ���������@ȡ����Ͷ�Y�О�t���к������m��Ͷ�Y߉֧�ζ����ǖ|һ���^��һ���ӡ�ֻ����λһ�w�Ļ����҂����J�����ǿɰ��յĻ���

�������^�^������FOF�䌍��һ���ܷ���Ͷ�YҎ�ɵġ�����F�˷ֹ��c�����ĵ�Ͷ�Yģʽ����ˣ�FOF�����淀���ڸ�����Ͷ�YƷ�е�ƫ�ϵ�ˮƽ��

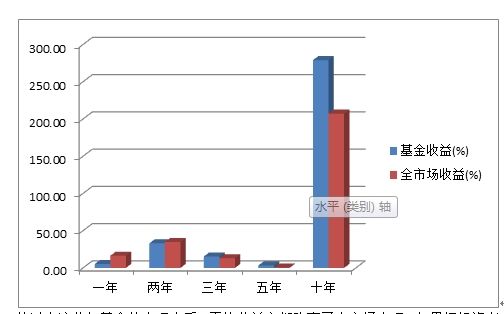

�����D�������Ј�����������aƷ��������r(%)

����FOF�ķ�ģʽ�_�����κ�һ�Ӽ��ϵ��e�`�����յ��s�����c֮��ȣ���һ�����˵Ļ������О��e�`�����Ŵ����f�����һ�������������e�`�ĺ��^�Д࣬�����Ӱ푵�����Y�a���ã����ҕ�ֱ��Ӱ푵�����wƷ�N(��Ʊ)���x����FOF�У����^�Д���e�`��������FOF��Ͷ�Y�Ļ��������κε�Ӱ푣����e�`ֻ���s���ڴ���Y�a�����@�������ϡ���Ȼ������@���e�`�l���ˣ��Y��Ҳ���ܲ�������ô��e�`�����Ŵ�����ǰ�������ּ���������˸�������Ч�ʣ��䌍Ҳ���ǽ������@�N�e�`�l���ĸ��ʡ����������L�U�Ŀ����ϣ�FOF�t���߃��ݡ�

����FOF�ǵ��͵Ķ�����˻���ͬһ��FOF�����ж����������քe�������Լ�����һ���Y�a����ˣ�������֮�g�Ļ��a�͌��_Ҳ�����ˆ�һ���������L�U��

�����@Ȼ��FOF����������棬Ҳ�������L�U������һ�N���~�c���Ƽ�á��ĮaƷ���b�������淀���ҫ@�������^�ߵ����c�����Ǽ�ͥ��ؔ��һ�N��Ҫ���ߡ����ң���Ҳ�����m�ϱ��U���籣����I�����@һ�Ͷ�Y�����^�L�����������^��Ҫ���L�U�����и���Ҫ��ęC��Ͷ�Y�ߡ�