���ڷ�˜ʵIJ�ͬ��FOF�aƷ�����кܶ���͡�

��������Ͷ�Y�˵ĵIJ�ͬ��FOF���Է֞������͡���Ʊ�͡��̶������͡����Ͷ�Y�͎״��FOF�a����һ������Ҫ��ԭ����ͨ�^ȡ�L�a�́폛�a��һ�aƷ���Ј��m�����ϵIJ��㣬�@�N˼���������ͮaƷ���w�F�������������ˣ�������FOF��FOF�aƷ��Ҏģռ������һ�

����������FOF�Y���ڹ�Ʊ���̶����������E�E��Ļ���֮�g�ӑB�{������Ʊ�̈́t��ҪͶ�Y�ڲ�ͬ�L��Ĺ�Ʊ�ͻ����@���߸���Ŀ���Ј��IJ�ͬ���ַ֞��һ�Ј�FOF�Ϳ��Ј�FOF�����Ј�FOF��FOF�aƷ�зdz���Ҫ��һ���鲻ͬ�Ј��Ĵ������L��ȡ�L�a���ṩ�˻��A����FOFֻ�x�aƷ����Ҫ���w�о�ֱ��Ͷ�Y�Ј����@�N��ʽ�����˶��Ј�Ͷ�Y�Ќ�Ŀ���Ј��˽ⲻ��ıˣ��DZ��^�m�������Ј�Ͷ�Y�Ľ���Ʒ�N֮һ��

����������FOF�������w��Ͷ�Y���Բ�ͬ���ֿ��Է֞鱣��������FOF�ͼ��M������FOF�����ߵIJ���ھ��w���Y�a���ò��ԡ���Ȼ�ˣ�Ҳ����ֱ�����������õIJ��ԁ���������⏲�����FOF������-�l�Dz�����FOF������������FOF�ȡ�

�����̶�������FOF�t���Ը�����Ͷ�Y�����Ͷ�YĿ�ĵIJ���֞��ⶐ�ͺ������͡�ǰ�ߵ�Ͷ�Y������Ҫ��һЩ�ⶐ��ȯ������һЩ������ȯ�������߄tͨ�^�ڲ�ͬe��ȯ֮�g�����߁�������棬��ӑB�����L�ڂ�ȯ����Ϣ����֮�g������Y�a��

�������Ͷ�Y��FOF���w�����^�V����Ҳ����Ͷ�Y���Ի�Ͷ�YĿ�ˁ턝�ֵġ��猣ͶPE��FOF�����_����FOF����Ʒ����FOF�ȡ��@�FOFһ��Ŀ�˾���С�~�nj��I�Y���M����T���ߌ��IҪ���Ͷ�YƷ�Ј������ڡ������͡��aƷ��

����������A������ߵͺ��A���L�U�ߵ́턝�����˵�Ԓ����ͬe��FOF�aƷ���Vϵ��ԓ���@�ӵģ�

�����Ȳ�FOFһ��ֻͶ�Y�ڻ���˾�Ȳ��Ļ��𣬶�ͬһ�ҹ�˾ͬ�����y���e���Ј��m���Ȳ����ˣ�����˾�ăȲ�FOF���ٳ��F����Ĺ�ƱFOF������������FOF������

�����ⲿFOF�й�Ʊ��FOF�ı������͡��Ծ��x����������ĘI��ץ�ֵ�MoM��Ʊ�͵ı����tҪ���ߡ�

������FOF�aƷ���Vϵ�����ϣ���һaƷ���Ҫ��һ��ģ���������@�N�aƷ���l�]��FOF�Y�a���������������c���Ķ���FOF������뵽�B�ϻ����Ј��͂�����ؔ�Ј���

�����@����Ŀ������FOF��

����ٍ�X����Ŀ�ģ����X����Ŀ�ġ������������f���ܶ��Ļ��X�Ŀ���б��^���_�����X�r�g������������B�ϵȵȣ����@Щ���X�Ŀ�ġ��X����Ҫ���L�r�gȥ�e�ۣ���Ͷ�Y�����к���Ҫ��һ���e��;����

����������x���X�r�g���h���������f�@�PͶ�Y���L�U����������Ҫ��һЩ�����ո��L�U�������A�ڵ�ԭ�t���@�r��Ͷ�Y�M�ϵ��L�Uˮƽ�Ϳ��Ը�һ�c���S�����X�r�g�����R�����@�Ͷ�Y���������������u�»�(����һ�£������ヺ�ӬF��ֻ��1�q����ô��郺�����Ľ���Ͷ�Y���r����ӋҲ�]ʲô�����Ǽ����ヺ���ѽ�18�q�ˣ�����ܲ��Ұ����Ĵ�W�W�M������Ͷ�Y����o����Ó���Ǖr��������挦�����ε������أ������µ��ǣ�������վ�������{���ȵ�����������)

����Ŀ������FOF�����Á�M���@һ�����ġ����͵�Ŀ������FOF�������_�ĕr�g���ޣ�������������FOF�����ݕr�g�����ޣ�����FOF���ϴ�W�ĕr�g�����ޡ�

����Ŀ������FOF��Դ��Ŀ�����ڻ�������Ŀ�����ڻ���ĺ��������SĿ�����ڵ��h�����{�����L�U�Y�a�c���L�U�Y�a�ı����������������ڡ����á�����Ʒ�N�x���@�N����ǡ����FOF����ă������ڡ���ˣ�Ŀ�����ڻ����Ј���������������Ŀ������FOF�������yӋ�������Ј��ϵ�Ŀ�����ڻ����s�оų����϶�����FOF��ʽ�\���ġ�

����Ŀ������FOF���Y�a�����{����Ҫ�����ǵ��ڕr�g���L�̣��ж����Ј�����һ�㲻����Ҫ���]���ء���ˣ�Ŀ�����ڻ���İlչ���c���A�Ј��ij���(���߷�����)�������P�ġ������Ј�Ŀ�����ڻ���Ĵ�lչ�������o90�������ʮ�����Ҳ�������Y���Ј������ǹ�Ʊ�Ј�������u���ͣ������̶��@����ߡ��S���籣�����U����I�����L���Y��Ͷ�Y����������A���Ј�һ����Խ��Խ������Ŀ������FOF�Ļ��A�Ј��h�����ڳ��졣

����Ŀ������FOF�зdz���Ҫ��һ�����������FOF��

�������ڲ�ͬ�������A���L�U���������Dz�һ�ӵġ����p���ЏV韵�δ������ȻҲ�б��^�ߵ�����Ҫ��(Ҫ�ɼ����I�ĘӶ��û��X)������������L�U��������Ҫ��һЩ����һ���ѽ����ݵ��ˣ����������Դ�ڿsխ���ڿ����A�ڵĺ��L�r�g��������Ҫ�������B��֧���������L�U��������һ��Ҫ��һЩ��һ��Ҏ�ɣ��L�U�����������c�˵������A����ƥ��ġ�

������������FOF���Ǹ����˵��L�U���������S�������ڲ�ͬ�A�ζ��ӑB׃�������c�OӋ��һ�NFOF����������FOFһ����Ͷ�Y�ߵ����ݕr�g�����ޣ��ڕr�g����ͨ�^�{�������(���L�U)����̶������(���L�U)����ı������{��FOF�Ŀ��w�L�Uˮƽ������ǰ�߱�����һЩ���S���r�g�����ţ����߱�����u��ߡ�

������������FOF�����SͶ�Y����������Ͷ�Y���������Ȼ���B�ϮaƷ�������Ј���������FOF�Ĵ�lչҲ�������ˋ냺��һ�����B�����������o����ʮ��������ċ냺��һ������ʮ��������ġ���ʮ�q���_ʼ����ҕ�B�φ��}�ˣ��������������S��(1267.00, -3.00,-0.24%)���Ҳ���@һ�����ṩ������Ŀ�Ͷ�Y�Y�a���Ї��������x�������֧��Ͷ�Y�Y�a��һ����(���_һ��)Ҳ�_ʼ���R�B�ϵĆ��}���c�냺����������ͬ���Ї�߀��һ��δ�����ϵć��ң��@һ�������R���B�ω�����������ˣ���������FOF���ٰlչ���ⲿ�h��Ҳ�����R�䡣

����FOF�aƷ��ô�࣬��Ͷ�Y��ԓ����x���أ�

������Ҫ���{���ǣ�FOF��һ�N��ؔ�aƷ��������һ�Nـ�����ߡ�������ؔ�aƷͶ�Y����һ��Ҫ���Ǿ����x���aƷ��ð�U���о���؛һ��øܗU�Ŵ��L�U�ĮaƷ����������̫̫�о���ȯ������y�д�ǰ�������@ȡ�����������ױ������棬��ȻҲ�������S�r�挦Ѫ���o�w�����ǵ�����ʂ䣬����Ӌ�^�ڎ����������c���������֮�����Ҳ�ğo���X̝�M֮�ݡ������Ї����f�����F�U�����@��Ԓ���^�����ĸ����˽����Ј��I�u�L�U���@ȡ�L�U����Č��|���ٶ�ǰ���ǂ�ð�U������A���e�`���I�˂�ȯ��������Ȼ���o���������˯�����ǂ���̫̫�������I����؛���������K��Ȼ���ܲ��˴������ě_�������Y����ζ��ѽ�����Ҫ���@���^�̾������˟o�������ˡ�

�����x���aƷ���P�I��Ȼ���˽�aƷ�����˽�aƷ֮ǰ߀�к���Ҫһ���������˽��Լ����҂�ǰ���ѽ��˽���FOF����ô���棬�҂�����Ҫ�fһ�f����˽��Լ���

�����oՓ��ʲôҪ�أ���t������Ͷ�Y�����ϟo�DZ��F��Ͷ�Y�О飬��ֱ�ӛQ������Ͷ�Y���О�ģ��t��Ͷ�Y�ߵġ�؝�������ߡ��֑֡�����ô����ЩӰ���Ͷ�Y�ߡ�؝��ˮƽ���֑�ˮƽ����Ҫ�أ����DŽ���Ͷ�Y��e����Ҫ������

������ô��ЩҪ��Ӱ���Ͷ�Y�ߵġ�؝��ˮƽ���֑�ˮƽ���أ�

������һ��ؔ���A�Ρ�ؔ���A����Ӱ�һ����Ͷ�Y�О������Ҫ���ⲿҪ�ء�����ؔ���A�α�������ֱ��Ӱ�Ͷ�Y�Q�ߡ�һ���˵�ؔ���A�ΛQ������Ͷ�Y���ޡ�Ͷ�YĿ�ġ��F������ʽ��Ͷ�Y����������L�U�����������@ЩҪ�ز�ֱ�^����������Ͷ�Y���đB�Ķ�Ӱ���Ͷ�Y�О顣һ�����X�˶���һ���]�X���ˌ��pʧ�ijГ�����Ҫ��һЩ�����^�����L�U�Г������Q����Ҫ����������������Ҫ�e�۵ēpʧҪ����Щ����ô�ړpʧ���R�r���@�ӵ�Ͷ�Y�ߺܿ��ܕ��x���^�m�ӂ}�������˳���

����Ͷ�Y�ߵ�ؔ���A���nj���Ͷ�Y�О�Ӱ������ⲿҪ�ء����Ͷ�Y�ߵ�ؔ���A�εĸߵ�Ӱ���Ͷ�Y�ߵ��L�U�����������F������ʽ��Ͷ�Y���ޡ����˄әC��Ͷ�Y���ȡ���ô����ͬؔ���A�ε�Ͷ�Y�ߣ���������ʲô�ӵIJ�أ�

�����D����ͬؔ���A�ε�Ͷ�Y���в�ͬ��Ͷ�Y����

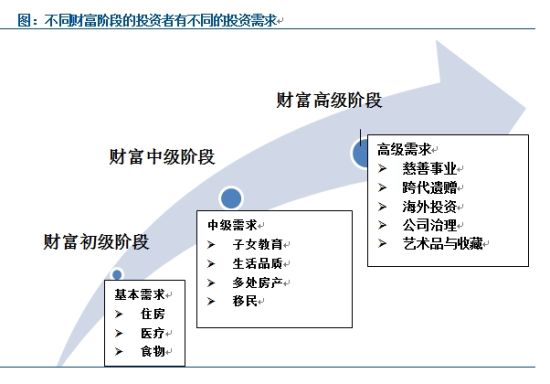

����(1)ؔ�������A��

����̎��ԓ�A�ε�Ͷ�Y�߶������g��20-40�q�������r�g�^�̵����p�˻���������̎���е�ˮƽ����ͨ��н�A�ӣ�������Ҫ�Pע�T��ס�����t�����ʳ֮Ļ�����������ж�����Y���Á�Ͷ�Y���@�Ͷ�Y�߸��������]�F��ȃr��̶�������𡢵��L�U�Ĺ�Ʊ�������ȡ����ԓ�A�ε�Ͷ�Y����Ҫ��Դ�鹤�Y���룬�F������r���������ȡ��

����(2)ؔ���м��A��

����̎��ԓ�A�ε�Ͷ�Y�߶��鹤������������˻���������̎���и�ˮƽ�Ĺ�н�A�ӣ����g����30-50�q�������߂�һ���Ľ���ˮƽ��ԓ�A��Ͷ�Y�߸����P�Ľ���������Ʒ�|����̎���a�ȡ�

����(3)ؔ�����A��

����̎��ԓ�A�ε�Ͷ�Y�߶��鹤������������˻����ǹ�˾�ߌӹ����ˆT�����g����40-70�q�������߂��^�ߵĽ���ˮƽ��ԓ���Ͷ�Y�߸����P�ĺ���Ͷ�Y��ˇ�gƷ�c�ղء���˾�����ȡ�

����������Ը��������Ը�������Ӱ�һ����Ͷ�Y�О������Ҫ�ăȲ�Ҫ�ء�ͬ�ӣ��Ը�������ֱ�ӛQ��Ͷ�Y�Q�ߣ���������ͨ�^Ӱ�Ͷ�Y�әC���L�U����������Ҫ���g��Ӱ푵�Ͷ�Y�Q�ߡ�

�����Ը��ǛQ������Ͷ�Y��Ͷ�Y�О�����P�I�ă���Ҫ�أ���Ԓ�fһ�ӵ����B�٘ӵ��ˣ��˵��Ը��Ƕ��ӵģ��ɴˌ��µ�Ͷ�Y���О�Ҳ�Ƕ��ӵġ�

�������˵��Ը��M�з���ǂ������y�����顣�������˽��Ұ�Ͷ�Y�ߺ��΄��ֳ��@ô����ϻ��͡������ͣ��Լ�׃ɫ���͡���Ȼ�@�����ֲ����ƌW��������Ը�����������Ͷ�Y�О��ϴ_���ИO��IJ��������֮��

�����@���Ͷ�Y�Ը��Ͷ�Y����ʲô�ӵ��О��أ��҂����Կ��������@������

����������ͬ���Ͷ�Y�ߵ�Ͷ�Y�О�

����

��������҂��OӋһ����؝���������͡��֑�������ָ�ˣ���ô�@�ɂ�ָ�˾��ܰ�Ͷ�Y�߄����_�������������֣�

�����κ�һ��Ͷ�Y�߶��������@�����Ōm�����ҵ��Լ���λ�á�

�����ҵ�λ���Ժ��أ��x����m��Ͷ�YƷ�N�Ĺ����ͱ��^�����ˡ�ӛ���҂�ǰ�����ǂ��aƷ�ġ��Ōm������Լ���λ�ã��ҵ��ڮaƷ�Ōm������ĮaƷ�Ϳ����ˡ�

�����@������ͬ�ӿ��Ԟ�aƷ�OӋ�ˆT�����b����һ���aƷǰ����һ��Ŀ��Ⱥ�w��һ���f��Ŀ��Ⱥ�w�ķֲ����D��ࣺ

����һ����һ��������β��ʽ�ķֲ�����Ŀ�˿͑���������ij�����R����ij�ׂ�Ⱥ�w��aƷ�OӋ�ˆTֻ��Ҫᘌ��@�ׂ���Ҫ�ķֲ���Ⱥ���Ì����L�U���������ĮaƷ�OӋ�Ϳ����ˡ�