�ܶ�FOF����(j��ng)���ڌ��Ҿ��wͶ�YĿ��(bi��o)�ϻ��ľ���Ҫ�h(yu��n)�����ڲ����x����c�{(di��o)���ϻ��ľ����������@��(g��)���ڱ�ĩ���õ��О顣

��������҂����L(f��ng)���������������ͬ�Ļ�����������飬��ô���Ծ��Ǵ���������Ǘl���������@�l����ɢ�y��һ����������ܽM��һ�l�貵��(xi��ng)朣����ܴ�����Ů�IJ������������x��ÿ��(g��)��Ů�IJ����ɫ�ּ�(x��)�L�̶���һ�ӣ����Դ���������@�l�����Լ��@�������(xi��ng)����x������Ę�(bi��o)��(zh��n)Ʃ���ɫ��С�ȣ�Ҳ��һ�ӡ�����Ҳ��һ�ӣ�Ͷ�Y�߱����l����һ�ӣ��a(ch��n)Ʒ����Ҳ��һ�ӣ���ˣ�ÿ��(g��)�a(ch��n)Ʒ��Ͷ�Y����Ҳ��һ�ӡ�

����һ�����Եı��|(zh��)

�������˽���Եı��|(zh��)ǰ���҂��ȁ���һ��(g��)���}����ʲô�ܶ����Ͷ�Y�ߛ]�굽�X��

�����@���Ѓɏ��D����һ���D�����й�ļ���������ƽ������׃�����ڶ����D��һЩ���^��(w��n)���Ļ����^ȥʮ�����������r���ĈD�Ͽ��Կ������������ϵĻ���Ͷ�Y����Փ���r�X�ĸ��ʲ��ߣ��ڻ���I(y��)ʮ����Ěvʷ�ϣ�Ҳֻ��2008����һ��(g��)�Ј����c(di��n)��һ�ɂ�(g��)���M(j��n)���Ј���Ͷ�Y��֮������������ʞ�ؓ(f��)(���Ҳ���^10%���ҵ�̝�p)��һЩ���^��(w��n)���Ļ���ʮ�������ʻ�������200%���ϡ�

������Փ����������҂���Ͷ�Y�ߵ��{(di��o)���ۙ����������������Ͷ�Y���������ϵ�Ͷ�Y�ߣ��굽�XҲ���ٔ�(sh��)��

�����@Ȼ��Ͷ�Y��(sh��)�`�c�F(xi��n)��(sh��)֮�g���F(xi��n)�ˆ��}����ô��Ͷ�Y���r�X��ԭ����ʲô�أ�

�����҂��^��һ��(g��)�F(xi��n)������҂����Ј���׃���cͶ�Y�ߵă���ُ�P(gu��n)(li��n)��������(hu��)�l(f��)�F(xi��n)ʲô�أ�

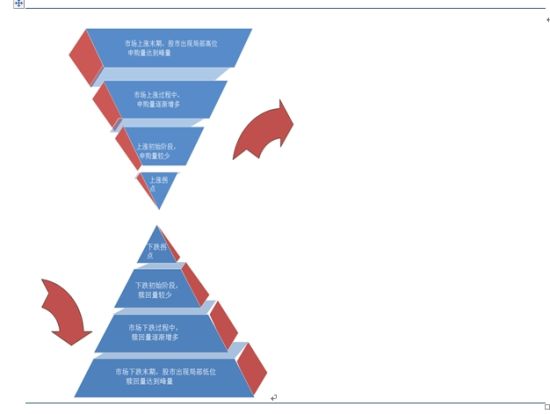

�����D������(sh��)Ͷ�Y��������픲��I�룬�ײ��u��

�����������@�ؿ�����Ͷ�Y�ߵă���ُ���S���Ј��ϝq��u���ӣ���2007���Ј�����c(di��n)�r(sh��)�_(d��)���߷����Ј��µ�֮����Ȼ���F(xi��n)�����ُ�����S�r(sh��)�Ј��µ��ӄ���Ͷ�Y���_ʼ���H�أ�ͬ�ӣ����Ј������ײ��r(sh��)���H�����_(d��)����c(di��n)��

�����Ј��\(y��n)�����ڿ��ǽ�(j��ng)�v�ϝq���µ������Ј��ϝq��ʼ�A�Σ��^��Ͷ�Y�ߴ�đ���Y��Ͷ�룬��������^����֔(j��n)���B(t��i)�ȣ��S���Ј����ϝq��Խ��Խ��Ͷ�Y�ߌ��Y��Ͷ������Ј����������Ј����F(xi��n)���c(di��n)���_(d��)��픲��ĕr(sh��)��Ͷ�Y�ߵ���ُ��Ҳ�_(d��)����ֵ��

�����������Ј��_ʼ�µ��r(sh��)���^��Ͷ�Y���H�ػ��𣬶������Ј��½�څ���õ��_�J(r��n)���^���У�Ͷ�Y�Ӵ��H�����ȡ�һ�����Ј��µ���ĩ�ڻ�ײ���Ͷ�Y�ߵĻ����H�����_(d��)����ֵ��

�����@Ȼ��Ͷ�Y�߲��Ǜ]���X�����^�����������������ε��Y��Ͷ��Y(ji��)��(g��u)(���ٺ��)�������Y�����X�������Y���r���X���Թ��ˡ�����Ȼ���������������ε��Y���˳��Y(ji��)��(g��u)(���ٺ��)���ӳ�ȥ�Y�𡢃��F(xi��n)�˵�����ƫ�٣��������Ј���ా�����Y��ƫ�࣬�@Щ�Y���ڽ�(j��ng)�v������̝�p�������r(sh��)�̳��֡��������r�������X���B������ٵęC(j��)��(hu��)���]�����£�

�������ԣ��������ε���ُ�����������H�أ��ǻ���]�굽�X����Ҫԭ��Ͷ�Y�ߌ��Ј��\(y��n)���A�ε��J(r��n)�R����������������ُ�H�؛Q�ߵ���Ҫ����(j��)���������@�N�����ԡ���ʹ�ö���(sh��)Ͷ�Y��һ�δε��e(cu��)ʧ(�����ϝq�^����)���ܫ@�õ����档

�����䌍(sh��)���ܶ�����Ͷ�Y�ߵĻ����о��ˆT�䌍(sh��)��ע����@��(g��)���}�����������Ľ�Q֮���������ǽ���Ͷ�Y�ߡ���(y��ng)ԓ�˷��֑֣�������c(di��n)�M(j��n)�룬����؝����������c(di��n)�˳����������Ǹɴ���VͶ�Y���I�벢���в���(d��ng)���@�N�f���]���e(cu��)�������挦�Ј������������ܲ��������@һ�c(di��n)���������������������ο�؟(z��)Ͷ�Y�ߣ�Ҫ������������

�����@���漰��������ӆ�ĺ��ģ���ֻ��Ҫ���VͶ�Y��ʲô�����_�ģ�߀�Ǒ�(y��ng)ԓ���ĸ��ࣿ���J(r��n)�飬������ӆ������Ҫ�м�(x��)����ÿһ�Ͷ�Y����ÿһ��(g��)�Ј���(ji��)�c(di��n)���F(xi��n)�r(sh��)���ܵ���������(y��ng)���О鷴��(y��ng)����ᘌ��@�N����(y��ng)�����m��(d��ng)?sh��)ķ�ʽȥ�s�����Ƅ�(d��ng)�������_��Ͷ�Y���e��(g��)���ӣ��҂���(j��ng)���o����Ͷ�Y�����]������-�l(w��i)�ǡ����ԡ�����Ͷ�Y��(sh��)�`�����@��(g��)���Ժܶ��r(sh��)���䌍(sh��)ٍ���������X����������X��Ͷ���l(w��i)���Y�a(ch��n)��ȥ����Փ��ٍ�ø��ࡣ�Ǟ�ʲôҪ���̶��ҰѴ������Y��ŵ������Y�a(ch��n)��ȥ����?y��n)�����Y�a(ch��n)�ķ�(w��n)�����L���������ԣ�������Ͷ�Y�ߌ��l(w��i)���Y�a(ch��n)���ڲ���(d��ng)�^��Ŀ֑֡��Q��֮�������Y�a(ch��n)�Ĵ����Ƕ��P�ǣ����@��(g��)���P�ǵĴ��ڲ���Ͷ�Y�߷��ij��������A(y��)���^��(��(d��ng)Ȼ�L(f��ng)�U(xi��n)Ҳ����)���l(w��i)���Y�a(ch��n)�����ԣ�Ͷ�Y���Եĺ��ģ�����Ͷ�Y��Ͷ�Y������������(n��i)���M���������_��Ͷ�Y���n������Ŀ��(bi��o)������ٍ�������r�������X������ٍ��Ͷ�Y���������(n��i)��ٍ���������X��

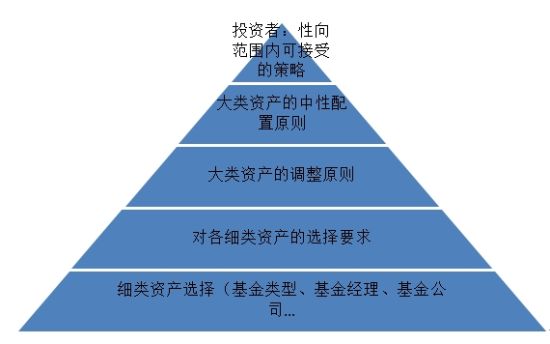

�����������ԵĘ�(g��u)��

�������y(t��ng)���J(r��n)�飬һ��(g��)�����IJ��ԑ�(y��ng)ԓ�����ײ���(�����f������Ӱ푵���KͶ�Y���������Ҫ������(g��)Ҫ��)һ���Y�a(ch��n)����

�������Ǯa(ch��n)Ʒ�x��(�����(j��ng)���x��)

���������Ј��r(sh��)�C(j��)�x��

�������Կ��������Բ�ֻ�Ǹ��VͶ�Y�ߑ�(y��ng)ԓ�Iʲô�����ĵ�һҪ?ji��ng)?w��)�Ǹ��VͶ�Y����η����X���ڶ�Ҫ?ji��ng)?w��)���Ǿ��w��Ʒ�N�x��߀�и���Ҫ�ģ��Ǹ��VͶ�Y����θ���(j��)�Ј��h(hu��n)�����{(di��o)��Ͷ�Y��

�������ǻ���ǰ�挦���Ա��|(zh��)�������J(r��n)�R�����J(r��n)��Ͷ�Y��Ҳ�Dz��Ե�һ���֣����Ԙ�(g��u)��һ��(g��)�����IJ��Խ�������(y��ng)ԓ���@�ӵģ�

���������f�����Խy(t��ng)�ܲ�؞����Ͷ�Y�О��ʼ�K��������Ͷ�Y��ٍ�X���P(gu��n)�I�����䏈���f�����Ծ���Ͷ�Y��һ�У����������Ǟ���Է���(w��)�ġ�

�����������x��FOFͶ�Y����

����Ͷ�Y�����ǂ�(g��)�߶Ȃ�(g��)�Ի��Ė|������(y��n)����f��ᘌ�ÿ��(g��)�a(ch��n)Ʒ��ÿ�N�Ј��h(hu��n)������(y��ng)ԓ����(y��ng)�в�ͬ���Y�a(ch��n)���ò��ԡ��{(di��o)�����ԡ�Ʒ�N�x����ԡ���ʽ����ͨ�õ�Ͷ�Y���ԕ�(hu��)���Ͳ��Ա�������Ч�ԡ�����������һ����Փ���������Á�ָ��(d��o)���w��Ͷ�Y��(sh��)�`�ģ������҂����Ғ���������Ͷ�Y����������w���Ե�ԭ�t�Ե������������ѽ�(j��ng)�е�һЩ���C���^�錍(sh��)�õ�Ͷ�Y�����_�г������Ԃ��x�߅�����

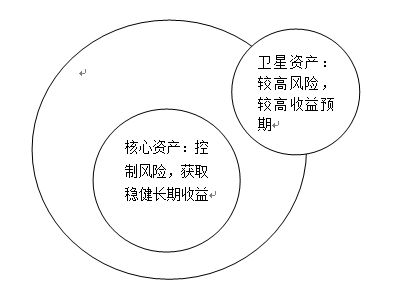

����(һ). ����-�l(w��i)��Ͷ�Y����

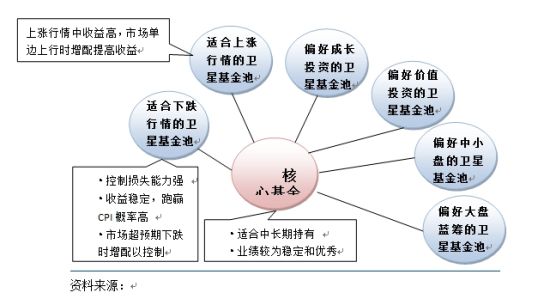

��������-�l(w��i)�Dz�������Ҋ�ڼ���Ͷ�Y�������o(j��)��ʮ�����һ�(xi��ng)�о������˼�x��������-�l(w��i)�ǡ������ǰ��Y�a(ch��n)�֞顰���ġ��c���l(w��i)�ǡ��ɴ���Y�a(ch��n)�M(j��n)�����õġ����O(sh��)Ӌ(j��)���ԣ��ǰ���Ҫ���Y�a(ch��n)�����ڡ����ġ��Y�a(ch��n)�ϣ�Ŀ��(bi��o)���L(f��ng)�U(xi��n)�ɿص���r�«@ȡ��(w��n)�����L�����棬�����ٲ����Y�������ڡ��l(w��i)�ǡ��Y�a(ch��n)�ϡ����l(w��i)�ǡ��Y�a(ch��n)��Ŀ�����������(g��)�Y�a(ch��n)�M�ϵ������A(y��)�ڣ���ˡ��l(w��i)�ǡ��Y�a(ch��n)����Ͷ�Y���L(f��ng)�U(xi��n)ˮƽ�^�ߵ�Ʒ�N�ϡ�

����һ����Ͷ�Y��(sh��)�`�У������Y�a(ch��n)��ָ��(sh��)���𣬶��l(w��i)���Y�a(ch��n)�t��С�P���������(����؛����)�Ȳ���(d��ng)���^��Ļ���

������-�l(w��i)�Dz��Եľ������ڣ��l(w��i)�Dz��փHռ����(g��)�M�ϵ�һС���֣�����Ͷ�Y���L(f��ng)�U(xi��n)ϵ��(sh��)�����^�ߵ��Y�a(ch��n)֮�У������ڱ����^�ͣ���ʹ�@ЩƷ�N�������(d��ng)������(g��)�M����Ȼ���з�(w��n)���ı��F(xi��n)���e�����f������l(w��i)�Dz���ռ����(g��)�M�ϵı��؞�20%�����µ���30%��Ͷ�Y�M�ϵĿ�ֵ�s�H�µ���6%�������Ͷ�Y�ߵēpʧ���������l(w��i)�dzص�Ͷ�Y��ʽ�����ġ��l(w��i)��Ͷ�Y�����@��������Ͷ�Y�L(f��ng)�U(xi��n)��

������һ���棬���ڽM���и��L(f��ng)�U(xi��n)�Y�a(ch��n)�Ĵ��ڣ���������ȫͶ�Y�ں��ĵķ�(w��n)���Y�a(ch��n)��Ͷ�Y��ʽ������-�l(w��i)��Ͷ�Y�����ṩ�@ȡ��������ęC(j��)��(hu��)�������l(w��i)���Y�a(ch��n)��ҪͶ�Y��С��ֵ��Ʊ�����ȫ���Y�a(ch��n)������؛�Y�a(ch��n)�ȸ��L(f��ng)�U(xi��n)�Y�a(ch��n)��(���y(t��ng)���J(r��n)���@Щ�Y�a(ch��n)���Ј��ĸ���Ҫ����һЩ)����@������Ҫ�@����(qi��ng)�ں����Y�a(ch��n)��

�����@��(g��)�����ڇ����Ͷ�Y���������ڽ���Ͷ�Y�L(f��ng)�U(xi��n)�����Ч���@��������������淽���Ч���tԽ��Խ�ܵ��|(zh��)�ɡ���Ҫԭ������Ч���^�ߵ��Ј��h(hu��n)���£�����(d��ng)�����͵Ļ��𣬟oՓ��Ͷ�Y���Ă�(g��)���}�I(l��ng)�����ǿ���ȥ�@��C(j��)��(hu��)�^�����С�P�����L�ɻ����}�Ͷ�Y��Ƽ����t(y��)�����I(l��ng)�����(zh��n)��ָ��(sh��)����ĸ��ʶ��^�͡������@����ժ��Larry Swedroe��һ�(xi��ng)�о������S�C(j��)�y����2008���°�����2009���ϰ��������(zh��n)�ٌ���(y��ng)ָ��(sh��)�ı������Y(ji��)��������ֻ��Ͷ�Y�ڴ���ֵ�r(ji��)ֵ�ɵĻ����(zh��n)��ָ��(sh��)�����^�ߣ��������κλ����(zh��n)��ָ��(sh��)�ĸ��ʶ������^50%��

| �Y�a(ch��n)e | ������ (%) | �e�O�����ͻ�����F(xi��n)��������(y��ng)����(zh��n)ָ��(sh��)����İٷ��� |

| ����ֵ��Ʊ���Lָ��(sh��)(�_��1000���L��) | -24.5 | 76.7 |

| С��ֵ��Ʊ���Lָ��(sh��) (�_2000���L��) | -24.9 | 60.7 |

| С��ֵ��Ʊָ��(sh��)��ָ��(sh��) (�_��2000) | -25 | 53.7 |

| С��ֵ�r(ji��)ֵ�� (�_�� 2000 �r(ji��)ֵ��) | -25.3 | 53.9 |

| ����ֵ (�_��1000) | -26.7 | 51 |

| ����ֵ�r(ji��)ֵ��ָ��(sh��) (�_��1000�r(ji��)ֵ��) | -29 | 29.7 |

�����@�ǂ�(g��)��Ȥ�ĬF(xi��n)����ζ���H�ͻ���Ͷ�Y���ԣ�Ͷ�Y���l(w��i)�dzص�Ч��������ֵ�Ñ��ɵ�(�c��ƱͶ�Y�����෴������Ͷ�Y�ں��ijص�Ч�������ԁ�V���|(zh��)�ɣ�����ijش���ֵ�r(ji��)ֵ�ɵ��L�ڹɃr(ji��)���F(xi��n)�����l(w��i)�dzص�С��ֵ���L��)��

�����������Ї��Ј����f����r������ˡ�

�����^ȥ9���g����5������(d��ng)���������(zh��n)����ָ��(sh��)�����@Ȼ������(d��ng)�����ͻ����(zh��n)��ָ��(sh��)����ĸ���߀��ͦ�ߵġ���ˣ�����-�l(w��i)�Dz������Ї��Ј���Ȼ�ИO�ߵČ�(sh��)�`�r(ji��)ֵ��

����������һ���棬�Ї��Ј����@�������}��������ͬһ���}��Ͷ�YƷ�Nͬ�qͬ���Ŀ�����Ҫ�h(yu��n)���ڷֻ��Ŀ����ԡ���ˣ��x��һ�M���Ļ���IJ��Կ��Բ���(d��ng)��������հ���⽛(j��ng)�(y��n)���x�����l(w��i)�ǻ����Ҳ����(d��ng)��Ԓ���t��(hu��)�@�����Ӷ����L(f��ng)�U(xi��n)����ˣ����ҵIJ�����(sh��)�`�У��Ҍ��@��(g��)�����M(j��n)���˸���������������һ��(g��)�l(w��i)�dzأ������O(sh��)���ɂ�(g��)�L(f��ng)�U(xi��n)�෴���l(w��i)�dzأ�����(j��)�Ј��h(hu��n)��׃�����ڃɂ�(g��)�l(w��i)�dz����M(j��n)���l(w��i)���Y�a(ch��n)���{(di��o)�����@��(g��)���ԣ��䌍(sh��)�ǂ�(g��)����-�l(w��i)�Dz����c��⏲���(�����(hu��)�v��)�Ļ������@��(g��)�����ڌ�(sh��)�`�Єt�Ȇμ��ĺ���-�l(w��i)�Dz���Ҫ����Ͷ�Y�߽��ܡ��@�����ҷ���(f��)��(qi��ng)�{(di��o)�ģ����Բ���Ҫ���]�Ј�������Ҫ����Ҫ���]�ˡ�ֻ�а�������һ��(g��)��ҪҪ�ؿ��]�M(j��n)���Ե��ƶ������ƶ��IJ��Բŕ�(hu��)�����ɞ��Ͷ�Y�߽��ܵ���ؔ(c��i)���߶����H�H��һ��(g��)����ȥ�����Ļ�ƿ��

�����ҵ�Ͷ�Y��(sh��)�`������(y��ng)���^���l(w��i)�ǻ���طNdz����࣬���H�г����֣�1)�m���ϝq������l(w��i)�ǻ���أ���ָ��(sh��)�ͻ���͂}λ�^������������ϝq����������ߣ�2)�m���µ�������l(w��i)�ǻ���أ��Կ��Ɠpʧ������(qi��ng)�Ă�ȯ���������������µ���������Ч���Ɠpʧ��3)ƫ�Ãr(ji��)ֵͶ�Y���l(w��i)�ǻ���أ�ƫ���L��Ͷ�Y�r(ji��)ֵ������ӯ���^�͡��L(f��ng)�U(xi��n)�����^���Ʊ�Ļ���4)ƫ�ó��LͶ�Y���l(w��i)�ǻ���أ�ƫ����ӯ���^�ߡ����L���^���Ʊ�Ļ���5)ƫ�ô�P�{(l��n)�I���l(w��i)�ǻ���أ�6)ƫ����С�P�Ļ����������

�����Y�ρ�Դ��

����������֮ǰ���Y(ji��)�IJ��ԽM��Ҫ�غ��ο��Y(ji��)һ�º���-�l(w��i)�Dz��ԣ�

���������˵�Ҫ�غ;��wƷ�N���x��Ո���պ�����Ξ鲻ͬ��͵�Ͷ�Y���x��Ͷ�Y���ԣ��Լ�����Ʒ�N�����x�Ȍ���(y��ng)�¹�(ji��)��

����(��).����⏡�Ͷ�Y����

�������?f��)��Y����ԭ����һ�N��(y��ng)���ڂ�ȯͶ�Y�IJ��ԣ���ֻͶ�Y�ڶ��ڂ�ȯ���L�ڂ�ȯ������Ͷ�Y�����ڂ�ȯ�����ڂ�ȯ�ṩ����(d��ng)�ԣ��L�ڂ�ȯ�ṩ�����棬�Ķ��^�õؼ���Y�a(ch��n)������(d��ng)���c�������������ڸ�⏲���ֻ�xȡ�Y�a(ch��n)�ɶ��M(j��n)��Ͷ�Y�����ԣ���Ͷ�Yֻ��(y��ng)ԓ�P(gu��n)עͶ�YƷ�ăɶˣ������^�õ�ƽ�������c�L(f��ng)�U(xi��n)�����䌦���N�O���Ј��h(hu��n)���ИO�õ��m��(y��ng)���������Ҳ�������ڻ���Ͷ�Y�ϡ�

�������ո�⏲��Ե�˼�룬�Ј��C(j��)��(hu��)���ڴ˾��ڱˣ��L(f��ng)�U(xi��n)���ڴ�Ҳ���ڱˣ�Ͷ�Y�����g�؎��Y�a(ch��n)���Ȳ�����ЧҎ(gu��)���L(f��ng)�U(xi��n)Ҳ���ܫ@ȡ�M���ܸߵ����棬��һ�N�]�Ѓr(ji��)ֵ�����С���Ͷ�Y�ڃɶˣ��oՓ�Ј���ηN�O����׃�����F(xi��n)�ηN�����Z�¼�������(g��)�Y�a(ch��n)�Ŀ�������������(qi��ng)��ͬ�r(sh��)���oՓ�C(j��)��(hu��)���F(xi��n)����һ�ˣ��Y�a(ch��n)�M��Ҳ����ץס��

������(g��)�ȷ��f���Y�a(ch��n)ֻͶ�Y��������ȯ��Ʊ������ŗ���I(y��)��ȯ�����D(zhu��n)�������g�L(f��ng)�U(xi��n)���g����Įa(ch��n)Ʒ�����Ј���(sh��)�`�������ߵęC(j��)��(hu��)�_��(sh��)���෴�ġ����ԟoՓ�Ј����Ă�(g��)�O����׃���Y�a(ch��n)���ЙC(j��)��(hu��)��Ҳ���ܿ���ס�L(f��ng)�U(xi��n)��

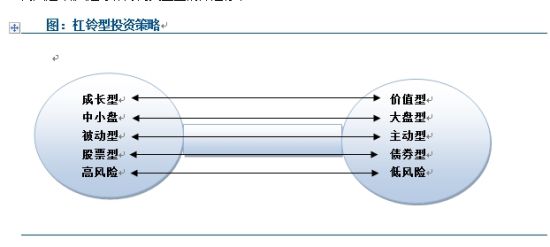

������⏲��Եĺ��������x��ă���Y�a(ch��n)Ҫ���P(gu��n)���^�͡�ͬ�r(sh��)������֮�g������P(gu��n)ϵҲҪ�m��(d��ng)��

������Ͷ�Y��(sh��)�`�У��҂�һ���ԃr(ji��)ֵ-���L����P-��С�P������(d��ng)��-����(d��ng)�͡���Ʊ��-��ȯ�͡����L(f��ng)�U(xi��n)-���L(f��ng)�U(xi��n)����������ĺY�x��(bi��o)��(zh��n)��

�����D�������Ͷ�Y����

�����Y�ρ�Դ��

�����О�����о��l(f��)�F(xi��n)���˂����Ј��ķ���(y��ng)��(j��ng)����(hu��)�^�ȡ�������Լ����ڴˡ���Ͷ�Y˼·��ָ�I���^ȥһ�Εr(sh��)�g���F(xi��n)�^����Y�a(ch��n)���u���^ȥһ�Εr(sh��)�g���F(xi��n)�^�õ��Y�a(ch��n)���M(j��n)���������ַQ����Ͷ�Y���Ի���ؓ(f��)����Ͷ�Y���ԡ�����

(��). ����Ͷ�Y����

��������Ͷ�Y���������Ҫ����ֱ��Ͷ�Y����?y��n)��Ʊ�r(ji��)����ֱ������Ͷ�Y����wӰ푵ġ����ڻ����@��g��Ͷ�YƷ�N���Ƿ���Ч���h�H�࣬���_��ʽ������ֵ������Ͷ�Y����wӰ푡���ˣ�������Կɷ�(y��ng)���ڻ���Ͷ�Y����Ҫ��ه�ڻ���I(y��)���Ƿ��г��m(x��)�ԣ��Լ�����I(y��)���w���Ƿ���Ҏ(gu��)�����ϡ�

������ô������I(y��)���Ƿ��г��m(x��)�ԣ�

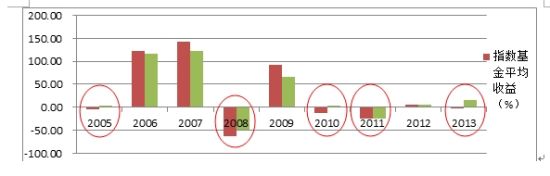

�����@��(g��)�D�������Ј���ͬ������2002��-2011��10���g�ĘI(y��)���w��ӛ䛡����Կ�����ǰ�����ИI(y��)������ǰ20%�Ļ���(Top Quartile)���ں���������Ȼ����ǰ20%��ֻ��1/4����18%�ĘI(y��)���ŵ��˺�20%���ڶ��M��(sh��)��(j��)����Ȥ���������ИI(y��)������ǰ20%�Ļ����У�ֻ��17%��ǰ������Ҳ����ǰ20%�������о�Ȼ��46%�Ļ�����ǰ�����ИI(y��)���lj|�ġ����ε��f�����Ͷ�Y���ں�һ��(g��)����֮���x�����ĕr(sh��)����Ҫ��ǰ�����ИI(y��)�����ĵ���飬��ô�x���ĸ��ʱ��κ������M�e�Ļ���Ҫ�ߣ�

��������(n��i)�Ј�����أ�

��������(n��i)�����Ј��vʷ�ж̣��o����5���������ځ����졣���^�҂����Կ���3���1�����r��

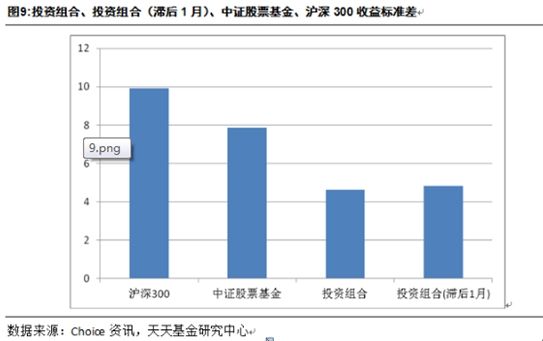

����

����

���⣬����Ͷ�Y����Ҳ������������Y�a(ch��n)���õ��{(di��o)�����ԡ�

�����@�N��r�䌍(sh��)�c������о�Ҳ���Ǻϵġ����ԣ��о����J(r��n)�飬����Ͷ�Y�����m������������(�������Ͷ�Y�е�1��)���L��(����5��)��Ͷ�Y�����������m����������Ͷ�Y(����3��)��������3�����r����������I(y��)�����m(x��)��߀���ԡ���1��ĘI(y��)�����m(x��)�Ծͷdz����ˣ���һ��I(y��)��������ǰ�Ļ����д�s��1/3ǰһ��I(y��)���|�ף�

�����҂�Ҳ���Y(ji��)һ�£�

�����ɱ�ƽ��������ָͶ�Y�ߌ��F(xi��n)��Ͷ�Y���ڻ���r(sh��)�����ղ�ͬ�ă�ֵ�����M(j��n)��ُ�I���Ա��?j��n)��ɱ����Ķ��?gu��)��һ����Ͷ���������^���L(f��ng)�U(xi��n)�IJ��ԡ�����(��)�ɱ�ƽ�����Ժ͕r(sh��)�g��ɢ������

�����r(sh��)�g��ɢ�������c�ɱ�ƽ��������ƣ��J(r��n)��r(sh��)�g���Է�ɢ�L(f��ng)�U(xi��n)���r(sh��)�g��ɢ���Ժͳɱ�ƽ�����Կ���؞�������������У��o������Ͷ�Y����ȡ��������档

�����@�ɷN�����䌍(sh��)�������^�ġ���Ͷ����ǰ���ǰ��Ճr(ji��)��Ͷ�������ǰ��Օr(sh��)�g��Ͷ����(d��ng)Ȼ��һ�N��ͶҪ�õĸ���һЩ��

������Ͷ��һ�N�����˲��ԡ��������ı��|(zh��)���������Ō�(sh��)�`���Է�ɢ�L(f��ng)�U(xi��n)��������������档

�������Ƕ�Ͷ�ܷ���Ч�����L(f��ng)�U(xi��n)��������棬�@��(g��)���}�䌍(sh��)��Փ�H�ࡣ1969�꣬Ĭ�D���_����ɭ(�]�e(cu��)�������ǃ�λ�Zؐ����(j��ng)��(j��)�W(xu��)��(ji��ng)�@����)�l(f��)�������f���r(sh��)�g��ɢ�����Դ_��(sh��)��(hu��)���ͽM�ϵĘ�(bi��o)��(zh��n)��(�L(f��ng)�U(xi��n)ˮƽ)����ζ�������˓pʧ�Ŀ����ԣ����ǣ��S���r(sh��)�g��Ӌ(j��)���pʧ�Ľ^�����~�s�����ӡ��Q��Ԓ�f����λ�Y�a(ch��n)�ēpʧ�������ܽ����ˣ�������Ӌ(j��)�ēpʧ���~�s�����ˡ�

�����@��(g��)�Y(ji��)Փ�����_�ġ����ԣ�����Ķ�Ͷ���Եē��O�˲����ἰ�@��(g��)���ԵĽ^���L(f��ng)�U(xi��n)���������������J(r��n)�鶨Ͷ�����䌍(sh��)�Ǟ���Щ���L(f��ng)�U(xi��n)��������������o�����c�L(f��ng)�U(xi��n)Ͷ�Y��Ͷ�Y�߂����_��һ���T��ʹ�������܉��x���L(f��ng)�U(xi��n)Ͷ�Y������ð�^�ߵ��L(f��ng)�U(xi��n)��

�������_�¡�����˹����һ��(g��)�����f���˕r(sh��)�g��ɢ�����Եăr(ji��)ֵ��

�����R�����Ůʿ�ĕr(sh��)�g��ɢ��Ͷ�Y���R�����Ůʿ��1000��Ԫ��������Ͷ�Y�����ݻ���Ŀǰ���Ѓɂ�(g��)�x��

������һ�ǟo�L(f��ng)�U(xi��n)Ͷ�Y���A(y��)��������4%����(bi��o)��(zh��n)��(�L(f��ng)�U(xi��n))��0��

����������L(f��ng)�U(xi��n)Ͷ�Y���A(y��)��������12%����(bi��o)��(zh��n)��16%��

����Ͷ�Y�����c�L(f��ng)�U(xi��n)Ͷ�Y����(zh��n)���ʡ�֮�g���P(gu��n)ϵ���£�

�������^��Ͷ�Y��(sh��)�`��������Ͷ�ڳ����Ј����m��һЩ���l(f��)չ�е��Ј��������䱩�q���������ԣ���Ͷ��(hu��)�@�����������������������S��Ͷ�Y�������L���L(f��ng)�U(xi��n)Ͷ�Y�ġ��A�桱�@�����ӡ�ʮ���ڵ�Ͷ�Y���L(f��ng)�U(xi��n)Ͷ�Y����(zh��n)��������ֻ��5.7%�������A(y��)������ˮƽ���㳬�^�o�L(f��ng)�U(xi��n)������2/3!�@Ȼ�����Õr(sh��)�g��ɢ�L(f��ng)�U(xi��n)����Ч�ģ����_��(sh��)��ʹ��Ͷ�Y�߳Г�(d��n)ԭ�����Г�(d��n)���˵��L(f��ng)�U(xi��n)���Ķ��ܫ@ȡ�^�ߵ����档

����

�I�벢���в��Ա��ܶ��о��ˆT���Ƴ磬���Ͷ�Y��Ҳʮ����Ϥ���о��ˆT֮�����Ƴ����Ѓɂ�(g��)ԭ����һ����������]Ͷ�Y�߸��ܣ��@��(g��)��������Փ�ϴ_��(sh��)ʮ����Ч������@�����^�ͷ���֧�ֵIJ��ԡ�����

(��)�I�벢���в���

������������ǰ�����f�����Ե��ƶ���Ͷ�Y���ǂ�(g��)��횿��]�����أ��Ј��h(hu��n)��Ҳ�ǂ�(g��)��횿��]�����ء������һ��(g��)���q�����ĭh(hu��n)����Ƭ��Ͷ�Y���x���I�벢���У���ô�Y(ji��)�ֶ����Ͷ�Y�ߵ����������Ј����ȵ���ǰ���������oͶ�Y�ߵ�ֻ��ÿ�ζ���픲��I�벢Ӌ(j��)���L�ڳ��е��s�ڵײ�ǰ�u���Ķ����F(xi��n)���pʧ���ğo�Ρ�

������ᘌ�Ͷ�Y�ߵ���ԃ��(sh��)�`�У��ҷ���(f��)��(qi��ng)�{(di��o)����Ҫվ��Ͷ�Y�ߵ�������������վ�ڌ��I(y��)�ˆT�ġ����I(y��)�������ϡ����@��(g��)�Ƕȿ����I�벢���еIJ����䌍(sh��)���m�ϴ����(sh��)��Ͷ�Y�ߡ�

�������⣬�I�벢���в��Բ��Ǻ��ε��S�C(j��)�I�벢���У���Ҫ���I��r(sh��)�C(j��)Ҫ�ИO�õİ�����������(sh��)�ϣ����ڻ���Ͷ�Y���ԣ��I�벢���в���������һ��(g��)���^���ԣ���?y��n)��������ĵ�һӰ������Ǻ��^���Ј��h(hu��n)������β��Ǿ��w��Ʒ�N�x��

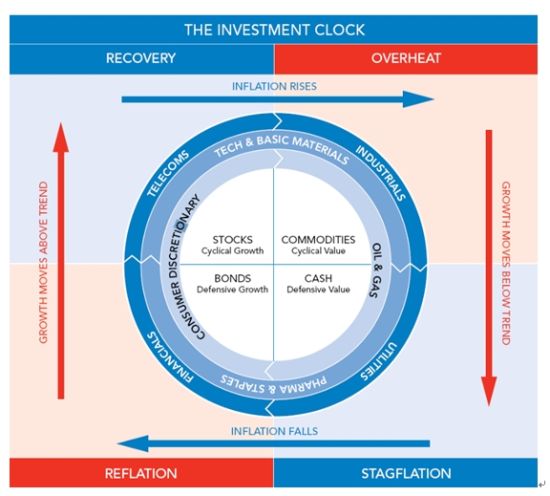

���������Cȯ�����Ͷ�Y�r(sh��)�ģ�ͣ���һ�N����(j��ng)��(j��)�����c�Y�a(ch��n)���ИI(y��)݆��(d��ng)(li��n)ϵ�������Y�a(ch��n)���÷�����ԓ��������(j��)��(j��ng)��(j��)���L��ͨÛָ��(bi��o)������(j��ng)��(j��)���ڄ��֞��Ă�(g��)��ͬ���A�Ρ���˥�ˡ���(f��)�K���^��͜�Û���ڽ�(j��ng)��(j��)���ڵIJ�ͬ�A�Σ���형r(sh��)ᘷ���ѭ�h(hu��n)����ͬe���Y�a(ch��n)��(hu��)���F(xi��n)���@���IJ��ÿ��(g��)�A����һ��(g��)�ض����Y�a(ch��n)���ԫ@�ó��^���еij��~���棺����(��)��������Ͷ�Y�r(sh��)犵Ļ���Ͷ�Y����

����(1)˥���A�Σ�GDP���L�������^ʣ�a(ch��n)���Լ������½�����Ʒ�r(ji��)���(q��)��(d��ng)ͨ؛��Û�ߵ͡���I(y��)ӯ��������(sh��)�H�����½��������y��ԇ�D��ʹ��(j��ng)��(j��)���ص��ɳ��m(x��)���L·���϶��������ʣ���ȯ�������������ж��Ҷ��ͣ����A��ȯ����õ��Y�a(ch��n)�x��

����(2)��(f��)�K�A�Σ����ɵ����߰l(f��)�]Ч������(j��ng)��(j��)�������L��ͨ؛��Û�^�m(x��)���䣬���������a(ch��n)���L��(qi��ng)�ţ���I(y��)�����_ʼ�֏�(f��)��ͬ�r(sh��)����[��]�Ա����ɵ�؛�����ߣ���ȯ���������������ڵ�λ�����A���ǹ�ƱͶ�Y�ġ��S��(1266.10, -3.90, -0.31%)�r(sh��)�ڡ���

����(3)�^���A�Σ����a(ch��n)���L�p����ͨ؛��Û�����������_ʼ������ʣ��(q��)ʹ��(j��ng)��(j��)���ص��ɳ��m(x��)���L·���ϣ�������������(d��o)��ȯ���F(xi��n)��⣬��ƱͶ�Y������ه���ڏ�(qi��ng)�ŵ��������L�̓r(ji��)ֵ�ع����ߵę�(qu��n)�⣬���A�α��F(xi��n)��õ��Ǵ�����Ʒ��

����(4)��Û�A�Σ�����ԭ�������a(ch��n)Ҫ�r(ji��)��������(d��o)�µĹ��o�_�����������a(ch��n)�����⣬��I(y��)���˱��o(h��)����ˮƽ����߮a(ch��n)Ʒ�r(ji��)����ɹ��Y�r(ji��)������ʽ������ʹͨ؛��Û�M(j��n)һ��������ͬ�r(sh��)��I(y��)ӯ��������(d��o)�¹��б��F(xi��n)���ѡ����A�������^�m(x��)��ȡ�o�s��ʩ��ͬ�������˂�ȯ�Ј��Ļ�ů���������A�άF(xi��n)������õ��Y�a(ch��n)�x��

������(d��ng)Ȼ����(sh��)�H�\(y��n)����Ͷ�Y�r(sh��)�Ҳ��(hu��)��r(sh��)��Ƅ�(d��ng)�����^ij��(g��)�A�Σ���Ҫ�����ⲿ�_�����¼���Ӱ푡�

��������(j��)Ͷ�Y�r(sh��)�ԭ�����ڲ�ͬ�ĕr(sh��)�g���x������(y��ng)�Ļ���a(ch��n)Ʒ��(g��u)���M�ϵķ���������Ͷ�Y�r(sh��)犻���Ͷ�Y���ԡ�

����1�� ��(j��ng)��(j��)���ڱO(ji��n)��

����ͨ�^�O(ji��n)�غ��^��(j��ng)��(j��)ָ��(bi��o)���Д���Ҫ���R�Ľ�(j��ng)��(j��)���ڣ����_������(y��ng)��Ͷ�Y�r(sh��)犕r(sh��)�Ρ�ͨ�����Կ��]��ָ��(bi��o)��CPI���١�PMIָ��(sh��)�����I(y��)����ֵָ��(bi��o)�ȡ�

����2����������Ͷ�Y�r(sh��)犵Ļ���Ͷ�Y����

�������A(y��)���꽛(j��ng)��(j��)���ں���(j��)Ͷ�Y�r(sh��)���Փ��ָ��(d��o)�M(j��n)������(y��ng)���Y�a(ch��n)���á��b���Д�IJ���ȫ��(zh��n)�_�ԣ�һ�������ԭ�t�鳬��̎��Ͷ�Yʼ�K���ڃ�(n��i)��Ʒ�N(�Ծ������Â�ȯ����Ʊ����Ʒ��؛���Ј������25%�����(zh��n)��̎��Ͷ�Y�r(sh��)����ڃ�(n��i)��Ʒ�N������50-70�������������10-15%���ң�����˥���ڣ���ȯ��������ñ�����70%���������10%�����w���ñ�������(j��)�����^���Д�ɿ��Ԟ��(zh��n)���ɿ��Ը�һЩ�t���������һЩ��)

��������Ͷ�Y�r(sh��)犻���Ͷ�Y������һ�N���^�m���ڙC(j��)��(g��u)Ͷ�Y�ߵIJ��ԣ�������o�������ں��^�Д��ڴ���Y�a(ch��n)�g��������{(di��o)������˳ɹ���(y��ng)�ò��Կ���Ч����Y�a(ch��n)�����ʣ������Y�a(ch��n)���L(f��ng)�U(xi��n)����������?y��n)錦���^�Д�ĸ�Ҫ��������(g��)��Ͷ�Y�߶����T����Щ�ߡ����⣬�@��(g��)�����m�ϡ���Ҏ(gu��)�оء����Ј�����ͻ׃���Ј��h(hu��n)��ȱ���m��(y��ng)������

�����D�LJ���(n��i)ij�C(j��)��(g��u)����ԓ��������Ͷ�Y�M�������c�L(f��ng)�U(xi��n)��r��

����ǰ���f�ĺܶ����Ͷ�Y���Ծ��dz�������Ͷ�Y���ԡ���Ч���Լ���(y��u)ȱ�c(di��n)���ў��Ј����C�������е�Ͷ�Y�䌍(sh��)�����Rһ��(g��)�Փ����r(sh��)��(hu��)�@�������������������r(sh��)�s�O�y�����Ե���Ҫ���r(sh��)�IJ��ԣ�һ��Ͷ�Y�߶����y���գ�����Ҫ���r(sh��)�ı���(d��ng)���ԣ������������ֺ���Ӱ푡���ô���Л]���@��һ�N���ԣ��ȿ�������r(sh��)�������������������ͬ�r(sh��)�ֲ��y����ͨͶ�Y�����յ��أ����æ�/�������ʵ��D(zhu��n)�Q���o��Ͷ�Y���m�ȓ�r(sh��)��һ��(g��)��Q;��������(��).��/�������D(zhu��n)�Q����

�����������@��(g��)���Եĕr(sh��)���҂�Ҫ�õ�һЩ�y(t��ng)Ӌ(j��)�������ߣ�Ҳ��(hu��)�漰��һЩ���I(y��)�g(sh��)�Z����ͨͶ�Y�߿������^�@��(g��)һ���֣�ֱ�ӿ����ĽY(ji��)Փ��

�����ؚw��������һ�M��(sh��)��(j��)������ʽ2�еĦ��ͦ�ֵ�M(j��n)�лؚw�����҂��^ȥ���о����ѽ�(j��ng)�����^����������ֲ�����GARCH(1,1)ģ�͵����������ڻؚw���҂��^�m(x��)��GARCH(1,1)ģ�́��̮���������ֲ���

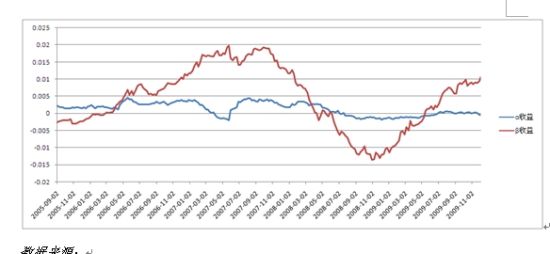

�����҂��x��ĕr(sh��)�g�^(q��)�g��Ȼ��2004���ļ�����2009�������ȹ�����r(sh��)�g���x��Ęӱ���2004���ļ��ȳ��ѽ�(j��ng)����������(d��ng)��Ʊ��������������ڞ��ܣ��ؚw���g��һ48��(�L��(d��ng)��)���L��(d��ng)Ӌ(j��)���^ȥһ�����������ͦ�ֵ���o�L(f��ng)�U(xi��n)������ͬ��һ��̶�������ʁ����棬ͬ���Ј�ƽ��������A���Ј�ȫ�Ј�ƽ����������档

�����D��Ӌ(j��)�����g��(n��i)(���ڻؚw���g��48�ܣ��ʌ�(sh��)�H�ؚw�õ��ĽY(ji��)��ֻ������)���Иӱ������ƽ�����ͦ�׃����r��

�����D Ӌ(j��)���ڃ�(n��i)��ָ��(bi��o)�c��ָ��(bi��o)��׃����r

������(sh��)��(j��)��Դ��

�����Դˁ������^ȥһ��(48��)��ƽ�������еĦ�����ͦ����沿�֣����ߵ�׃����r���D

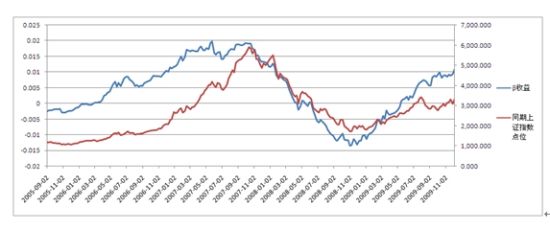

�����D Ӌ(j��)���ڃ�(n��i)�������c�������׃����r

������(sh��)��(j��)��Դ��

�������@��(g��)�vʷ׃���^�́������������Ƿdz���(w��n)���ģ���������ʬF(xi��n)�^���@�����������������҂����զ������c������Ĵ�С���Ȱѿ����ڷ֞��ĶΣ�2005-9-2��2006-3-31��2006-4-1��2008-3-21��2008-3-22��2009-5-2��2009-5-3��2009-12-4����һ�κ͵������Ц�������ڦ����棬�ڶ��κ͵��Ķ��෴��

����3�����æ�����ָ��(bi��o)��(qi��ng)��ָ��(d��o)�{(di��o)�}�Ļ���Ͷ�Y����(���Q��/�²���)

���������������f����ָ��(bi��o)�����������Ӱ푣��҂���ÿ��(g��)������(ÿ��)�Ęӱ�����֞�����ߦ�����(��ֵ�ژӱ������о�ǰ50%�Ļ���)���ͦ�����(��ֵ�ژӱ������оӺ�50%�Ļ���)���ߦ»���(��ֵ�ژӱ������о�ǰ50%�Ļ���)���ͦ»���(��ֵ�ژӱ������оӺ�50%�Ļ���)��Ӌ(j��)���ÿ�M�������ƽ�����棬����������(g��)�����ڃ�(n��i)��ƽ����������L��r���Y(ji��)����D

�����D ��ͬ���������ԵĻ��������׃����r

������(sh��)��(j��)��Դ��

�������Ժ�����ؿ������ߦ��M������(g��)���g��(n��i)���I(y��)���I(l��ng)�ȣ��ͦ��M�t���m(x��)������ڦ�ָ��(bi��o)�t���p�Є��������Ј��h(hu��n)�������������أ��ߦ½M�I(l��ng)�ȣ��µ��h(hu��n)���Єt�Dz������أ��ߦ½M�µ���죬���ͦ½M���µ��������ĽM��������

�����ɴ��҂��_����ָ��(bi��o)�ڻ���Ͷ�Y�еđ�(y��ng)�ã�������(j��)��ָ��(bi��o)�_�������Ͷ�Y���Ԟ飺���ߦ�ָ��(bi��o)���������κ��Ј��h(hu��n)���µĻ���Ͷ�Y�����xĿ��(bi��o)�����M(j��n)һ�����x�IJ��Ԅt�ǣ������h(hu��n)�����x�����еĸߦ�ָ��(bi��o)���𣬷�֮�t�x��ͦ�ָ��(bi��o)�����҂����@��(g��)���Զ������һ��

�����@��(g��)���Կ������������ˣ�����(sh��)�H�����Єt��Ȼ�����Ć��}�ǣ��@��(g��)���Բ������漰����δ���Ј��h(hu��n)�����A(y��)�y���}�����@һ�c(di��n)���ڴ����(sh��)Ͷ�Y�������nj��I(y��)�Ļ���Ͷ�Y��Ҳ�Ǻ��y�ġ�

�����҂�����һ��(ji��)�ĈD2�п��Կ�����������(g��)�����ڃ�(n��i)��������ͦ�����������(g��)�����е�ռ�ȃ�(y��u)�������η���(f��)���ɴ˰�����(g��)�����ڷ֞��ĶΣ����Ц�����ռ�ȵĞ�����ăɶΡ��҂�������Ҫ���Ј����c(di��n)���F(xi��n)ǰ����F(xi��n)�r(sh��)���_ʼ�{(di��o)�����ԣ����ǵȵ���ָ��(bi��o)�����ڦ�ָ��(bi��o)��(qi��ng)�����ֺ����M(j��n)���{(di��o)����

�������D���Կ������������׃���c�Ј�׃������ͬ��������c(di��n)(Ҳ���Ј��Ĺ��c(di��n))Ҫ���ڦ������c�����揊(qi��ng)�����ֵĽ��R�c(di��n)������ڶ�ָ��(bi��o)��(qi��ng)�����֕r(sh��)���M(j��n)�в����{(di��o)���������ϲ���(hu��)���R���Ј����c(di��n)���Д����}��

�����D �������c�Ј�׃����r����

������(sh��)��(j��)��Դ��

����Ҳ�����f���҂��IJ��Բ�����Ҫ�A(y��)���A(y��)�y�Ј��Ĺ��c(di��n)��ֻ��Ҫ�ڦ�����������ռ����ռ��(y��u)�r(sh��)�x��ߦ»����ڦ������D(zhu��n)���r(sh��)�x��ͦ»���Ϳ����ˡ��҂����@��(g��)���Զ�����Զ����@Ȼ�����Զ��c����һ��ȣ����Ј��ķ���(y��ng)�`�����@�����ͣ����ǣ����Ŀɲ����Ը��ߣ�Ҳ���������Д�ʧ�`���������~��pʧ��ͬ�r(sh��)����?y��n)�ʼ�Kץס�˸���(g��)�r(sh��)�ڻ�������ġ���Ҫì�ܡ���Ч����(y��ng)ԓ���چμ��ĸߦ²��Ի�ͦ²��ԡ�

�����Y(ji��)���Dz����@���أ�

�����D �ķN���Եı��^

������(sh��)��(j��)��Դ��

�����ψD���ķN���Եı��^���ߦ²��Ԟ���m(x��)�x��ߦ»��𡣵ͦ²��Ԅt��֮�����Կ��������Զ������g�������c�ߦ²��Ե�����ӽ������ڲ���һ�����@�����ڵͦ²��ԡ����ǿ������g�L(f��ng)�U(xi��n)���ķN������5%ʧ�����ʗl���µ�VaRֵ�քe���D��

�����D �ķN���Ե����gVaRֵ

������(sh��)��(j��)��Դ��

�����@Ȼ�����Զ����L(f��ng)�U(xi��n)ˮƽҪ�h(yu��n)���ڸߦ²��ԺͲ���һ���������ձ����M(j��n)�Мy��ĽY(ji��)��Ҳ��ˡ��@�f�������Զ�����Ч�ġ�

����4�����ԵIJ��������Ԇ��}

����ǰ��ķ�������������l���µĽY(ji��)�������ȼٶ����ǿ����S�r(sh��)�ҵ��ߦ��ߦ»��߸ߦ��ͦµĻ�����Λ]�п��]���׳ɱ����҂��ķ���ֻ������Փ���@��(g��)�����ǿ��еġ����ڻ����D(zhu��n)�Q���l�ʲ����ߣ���˺��Խ��׳ɱ��������ό�(sh��)�H�����Dz������S�r(sh��)�ҵ��ߦ��ߦ»��߸ߦ��ͦµĻ��𣬄t��Ҫȡ�Q�ڃ�ָ��(bi��o)�ij��m(x��)�ԡ��Q��Ԓ�f��������ҵ�������ָ��(bi��o)�������m(x��)����ô�ڌ�(sh��)�H�����У��@��(g��)�����Dz��߿ɲ����Եģ���?y��n)�������ҵ��ĸߦ���������Ϳ����D(zhu��n)�ɵͦ����𣬦�ָ��(bi��o)Ҳ��ˡ����Ա���(ji��)�҂�������ָ��(bi��o)�ij��m(x��)�ԡ�

�����҂������Иӱ��������g�Ħ�ϵ��(sh��)�ͦ�ϵ��(sh��)�M(j��n)��spearman�����P(gu��n)ϵ��(sh��)�z�(y��n)���Y(ji��)����D

�����D ������ϵ��(sh��)�ij��m(x��)�ԙz�(y��n)

������(sh��)��(j��)��Դ��

�������Կ�������ϵ��(sh��)��spearman�����P(gu��n)ϵ��(sh��)�dz���(w��n)���ؾS����0.95���ϣ� Pֵ��С��5%���@�f��������Ħ�ϵ��(sh��)�ͦ�ϵ��(sh��)���m(x��)�Էdz��á�Ҳ���f�����Զ��ڌ�(sh��)�H�������ǿ��еġ�

�������Y(ji��)���f���@��(g��)���Ե������ǣ�1�����Ҹߦ����𣬲������еĸߦº͵ͦµķ֞�ɽM��2�����m(x��)�^��ɽM������������c�������ʣ���(d��ng)���߳��F(xi��n)���揊(qi��ng)�����֕r(sh��)�{(di��o)�}��ǰ�߸��ں��ߕr(sh��)�{(di��o)�}���ͦ»���M�����߸���ǰ�ߕr(sh��)�{(di��o)�}���ߦ»���M��

����Ҫ�f�������@��(g��)�����ǂ�(g��)��(x��)��Y�a(ch��n)Ͷ�Y���ԣ���Ҫ�������(y��ng)�Ĵ���Y�a(ch��n)���ò��ԁ�������

��������҂����������N�����M(j��n)�к��ε��б����^������

�ġ����N���ԵČ����c���^

�������Y(ji��)���������Լ��P(gu��n)ע����Y�a(ch��n)���ã�ͬ�r(sh��)Ҳ�P(gu��n)ע���A(ch��)�Ј��h(hu��n)��׃��(d��ng)�д���Y�a(ch��n)���õ��{(di��o)����ͬ�r(sh��)�ֲ����б��^���_�ļ�(x��)��Y�a(ch��n)����Ҫ����ˣ����Խy(t��ng)����FOF������ȫ���̣��f���Ԟ���һ�c(di��n)�����^�֡�