������x����FOF��������Ҫ��һ�h��������L��_���c�x���}���I���ЃɷN˼·��һ�N���Գ��ǡ��L���䡱������ġ��ȹ�������ԇ�Dͨ�^������Ͷ�Y�M�ϵĵ����Ը�ۙ���_�����L����һ�N�����յĻ����L���������������ġ��������ͨ�^���I�����F�ĸ�ۙ���Ɯy���Д����L�ɷN�����������m�÷����������cȱ�ݡ��ڌ��H��FOF�����^���У��҂��������ɷN˼·�Y������ʹ�á�����������һ�����Ӂ��f�f��һ��FOF������ԓ����x�������������

�����҂�Ҫ�о������@��һ�����������^ȥ����I����r���D��

�������w�I�����ģ���I�����m��Ҳ���^���҂��ęz

��������Ҫ�����ǣ����@ֻ����ĘI�����݅^�g�M�Є��������^���݅^�g��������ԓ�^�g���@ֻ�������^�鷀�����m�����Aֻͬ��𡣌��ڡ����m���͡����A���@�ɂ�����Ķ��x�tӰ푵���K���݅^�g�����ȴ�С���������ܘI������ͬ�ǰ1/3�����A�����B�m���A�������Ϟ���m���c�I������1/2���B�m���Aһ�ܞ���m���@�ɷN�˜ʶ��x�����ă��݅^�g���oՓ�r�g�L�ȡ�߀�ǃ��݅^�g���٬F�l�ʶ��кܴ��e���@Ȼ��ǰ��Ҫ�Ⱥ������ȸ���

�������ҵČ��`���������ܘI���M�и�ۙ���^�Ѓrֵ���¶ȘI���ӱ�̫�٣��`��ƫ���I�����m��̫�

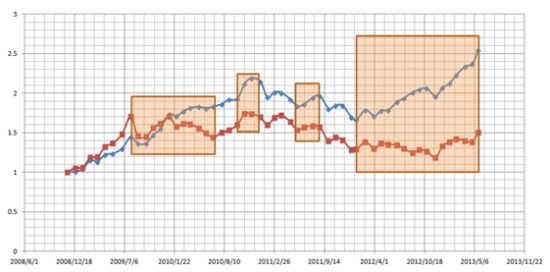

�������@������֮ǰ�҂��ѽ������A�Ј��h�����^���֡��҂����@ֻ����ă��݅^�g�c���A�Ј��h��֮�g�M�бȌ����l�F���@��һЩ������

������ô�@���YՓ�ɲ���������Ͷ�Yָ���أ�߀���ܣ�����@ֻ������һ���ֵĹ�������֪��Ȼ��֪������Ȼ�����������ε��f�����ǃH���ⲿ�I���������@ֻ�����������ڵġ��߹�ֵ�ġ���P�ɵġ���ʎƽ����Ј��h�����^�ߵ��m���ȡ�

�������Եڶ����Ĺ������҂�Ҫȥ�á��ȹ���������ȥ�о�����ʲô�@���������@�ӵĘI�����F���@���I�����F�Լ��ɴˎ������Ј��m������żȻ��߀�DZ�Ȼ�ġ�

�������@������Ļ�����������������@��һЩ������

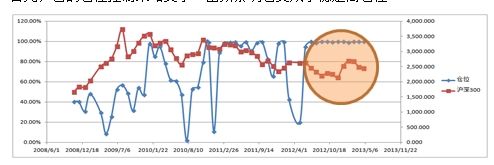

������һ�����]�з����Ă}λƫ�ã��}λ�{���l�ʸ߶����ȴ��º�Ěw������������r�ɹ��ʲ��ߣ�ֻ��46%��

�����ڶ������зdz��������ИIƫ�á��ֹ�ƫ�ð��R��P�ɣ�������������ɫ���١�ú̿��ʯ�͡��خa�����\�����ڹɡ�

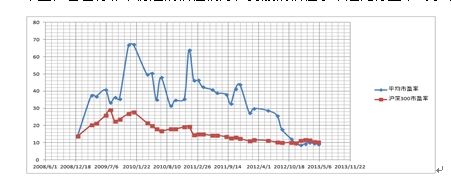

������������Ҳ�зdz������Ĺ�ֵƫ�ã��ֹɵĹ�ֵˮƽ�h���ИIƽ��ˮƽ��ߡ�

�����@�ӿ���������F�����Ј��m���Ȳ�����żȻ������ȥ���҂��ڻ��������һ���еĿ��Y���������Կ������@�N�������c���m�����Ј��h��֮�g�nj����ġ���ˣ��҂������f�@ֻ������Ј��m���ȵõ������Ļ������֧�Ρ�

�����@�������Y���ˆ

����߀�]�С��҂�ֻ֪�������ĘI����ʲô���@�ӣ��҂�߀��Ҫ�Mһ��֪����ʲô�ӵ�Ͷ�Y߉֧�����@��Ͷ�Y�О�(������)�����ε��f���҂�Ҫ֪���������ʲô�@ô����ֻ�ИI�����F��֧�֘I�����F�Ļ����桢ָ���������˼�롰��λһ�w���ˣ���K�õ��ġ������Á�ָ��Ͷ�Y���Ј��m���Ȳ��ǿ��ŵģ��κ�һ���h����ì�ܣ��YՓ�����ɿ���

�������Ե������������҂���Ҫȥ�ͻ�����ՄՄ��

���������������{�е�֪�������@��һЩ�^�c��

����1�������x���ɶ��ǂ}λ��������õ��L�U���Ʒ�ʽ����

����2����������ץ����£��Ї��Ј��]����ô����R�C������

����3�������L����õărֵ����ֵ�̓rֵ�]��Ȼϵ����

����4���������M�c�tˎ������Ϥ���I���ڏ������ИI����Ϥ��

�����@Щ˼���ڻ���Ļ������϶����w�F���@Ȼ�����ǂ����Ŀ���һ���Ļ��������@�C��������Ļ��������ܵ�������Ͷ�Y˼��ָ���ġ�

�����@��������Ȼ�]�нY����

������������^����Ҫ�r�g���@���r�g�����Á�����ǰ��������о���һЩ�������ء������������`���Ȏ������`�߀�и���Ҫ��һ���棬Ҫ�^�쿴����Ļ��������l��Ư�ơ�

������Ȼ���@ֻ�����҂�ͨ�^�Mһ�����B�m�^�죬�l�F��һЩ���}��

�������ȣ����Ă}λ���Ʋ���׃�ˡ����l���{�}׃���˷����߂}λ��

������ǰ����^���֪���@ֻ�����mȻ�vʷ���l���{�}�����ɹ��ʲ����ߡ��}λ���Եĸ�׃��ԓ���䌦�vʷ������˼�ĽY��������һֻ���x��Ҋ�L�Ļ����䌍�߂}λ���]�Љ�̎�����mȻ����ȥò������˻�����L�Uˮƽ�����Y���䲻�ɹ��ē�rӛ䛿������H���@�N�L�U���]����ߣ������½��ˡ�

������Σ������ИIƫ�ðl���˱��^���׃����֮ǰ�@ֻ��������һЩ�����ڵ��ИI�У������ڄt����Ȓ���ԭ�й�Ʊ�������Y�a���е����F·���P�Ĺ�Ʊ��ȥ�ˣ����ИI���ж��Mһ��������

������һ���҂��f�^���oՓ�ж�õ����ɣ��^�ߵ��ИI���жȕ����ӮaƷ���L�U�������@һ�ε��ИIƫ��׃����������˼��жȣ�ͬ�r��׃����һ؞���ИIƫ�á�

�������⣬�@ֻ����Ĺ�ֵƫ���䌍Ҳ�ڰl����׃�����h�����ИIƽ��ˮƽ���ИIƽ��ˮƽ�^�ɡ�

����������Ĵ���ȸ�׃(���L��Ư�ơ�)����Ҋ���lj��£����nj���FOF��������f��������L��Ư����ζ���L�U������ǰ���е��Д���^�춼��Ҫ���¿��]�������@�������У��}λ���Եĸ�׃���S���lj��£�������ߵĸ�׃�t���@��ʹԭ�е��Ј��m���Ȕ���ʧЧ�ˣ��@��������������

������Ȼ�ˣ�����FOF��������߀���Mһ��ȥ�����L���׃�����ԭ���@���Ǹ�ۙ�{������Ҫ���Ĺ������@���Ͳ�٘���ˡ�

�����҂����_ƪ�r���f�^�����ȵ�FOF������������FOF�������ę���߅�粻�����Ć��}��ǰ���@��������ͱ��^�������w�F���ˣ�FOF������ԓ��ʲô�����ę���߅�������

����FOF����������������ܴ�һ��ԭ��������֪���Լ�ԓ��ʲô������ԓ��ʲô�أ�

�������Y�a�����A�Σ�FOF���������΄��Ƕ����ԡ�

�����ڻ���ĺY�x�У�������Ҫ�΄��ǽo���𡰮�����������ָ���������˼�롪��֧�ΘI�����F�Ļ����桪���I���o�����Ј��m���ȡ��@����λһ�w��������ÿһ�h���Ļ���Ҫ�ء�����Ǵ_���@�������еĸ���Ҫ��֮�g߉�ϵĺ����ԡ��@���^��������هFOF�����팣�I�Д�ĵط����҂�Ҳ������һ�����Ӂ��f�f�����I�Д���Ύ����R�e�@����λһ�w�����е�ì�ܡ�

����ijֻ����Ļ������������Լ������x��Ҋ�L���Ъ��rֵ�ھ��wϵ�������Ƶ��x�����̡���

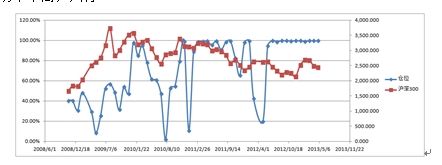

�������ǻ���������l�F�����ȣ��@ֻ����Ă}λ�{���l���ҷ��ȘO���ɹ��ʲ��ߣ�ֻ��40%���vʷƽ���}λ����40%���h���ڂ����ھ���˾��ƽ��ˮƽ����Σ��䂀���{���l��Ҳ�O�죬ƽ���ֹɕr�gֻ��2.23���£��h���ڂ����ھ����L������ƽ��ˮƽ��

�����@Ȼ���@ֻ����ġ����в�һ����˼���c�О�֮�gÓ�������I������Ҳ������ԓ�����mȻ��һЩ��ɢ�ĕr�g����^С�ă��݅^�g�����ǃ��݅^�g֮�g�����]ʲô��Ҏ�ɵ��Ј�������

�����@���nj��I�Д��ڡ������^���е����á����l�F�����е�ì�ܡ�

��������Y�x֮��FOF��������Ҫ��ۙ�@���^�̣��_���@���������κ�һ���h����׃�Ρ�

����FOF���������Ҫ���ģ����Д����ġ����e��������ͬ�F�ڴ�FOF���������������ǘӡ�

�������@�������У��҂��䌍�����@�Ŀ����ˣ��������Č��e�����Ј����Д�ġ�ֻҪ�_���@����λһ�w������߉���B؞�ԣ�����ò��á��ă��á���ʲôȱ�ݣ��Ј��������V��(���Ј��m����)��������δ���ܳ�Խ��������FOF�������@�����ˡ����ԣ��Ј��@ȻҪ���������҂�ֻ��Ҫ�ȴ����Ĵ𰸣�������Ҫ�ٮ������㡣